Recessione negli USA, si o no?

Poco più di un anno fa, la comunità finanziaria si pose in allarme osservando l’inversione della curva dei Treasury (titoli di Stato statunitensi) e temendo un’imminente recessione degli USA. Per inversione della curva si intende quando i rendimenti dei titoli a breve termine superano quelli a lungo termine, fatto che negli ultimi cinquant’anni ha sempre ha portato a una recessione, eccetto che in un caso. La forte preoccupazione si stemperò visto che i dati macroeconomici statunitensi continuavano ad essere buoni e forse dimenticando che in realtà l’indicazione della curva aveva sempre anticipato la recessione di 1,5-2,5 anni. Dopo un anno la situazione è radicalmente cambiata: la curva resta invertita e i dati statunitensi iniziano a mostrare una debolezza diffusa, segno che le cose non stanno andando per il verso giusto.

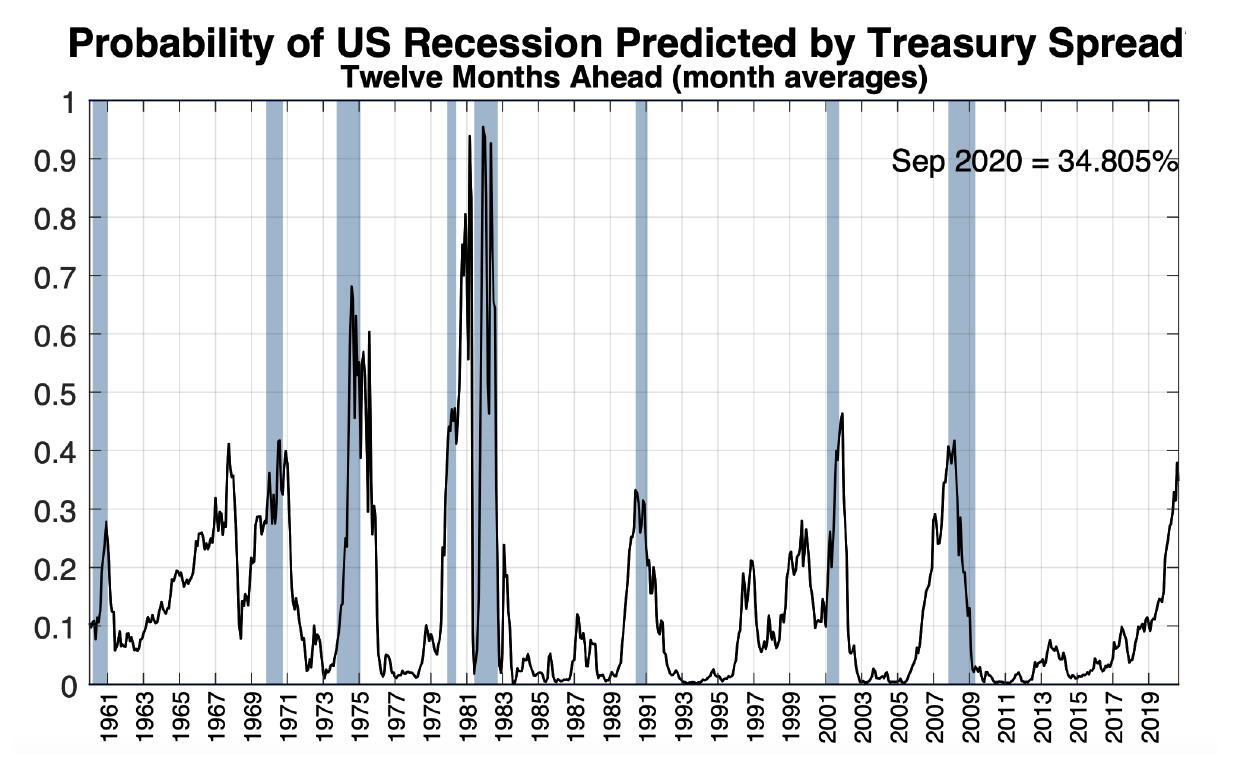

La FED cosa ne pensa?

Il grafico sopra, della FED di New York, mostra la probabilità a un anno che gli Stati Uniti possano cadere in recessione. Le fasce verticali in colorazione azzurra indicano i periodi di recessione nel passato. È possibile osservare che un anno fa le probabilità di recessione a 12 mesi stimate dalla FED erano intorno al 10 per cento; oggi queste sono salite al 34,8 per cento. Se si guarda la linea nera, che indica la percentuale, si può notare che negli ultimi tempi è in salita verticale e ogni volta che ha raggiunto questo livello in passato la recessione (fascia verticale azzurra) è puntualmente arrivata.

Le mosse della FED

Ormai è evidente che l’innesco della guerra commerciale da parte di Trump inizia a danneggiare anche chi l’ha messa in a1o per primo. Trump si trova quindi prigioniero di se stesso: da un lato non po rà mollare, dall’altro utilizzerà questo tema in campagna eleorale sostenendo che proprio la condizione economica degli Stati Uniti necessita di un secondo mandato. Trump non cesserà di tirare per la giacchetta Powell, il Governatore della FED, che già ora si trova a inseguire i desideri del mercato, invece di indirizzarne le dinamiche. Senza mai parlare di Quantitative Easing, la FED ha iniettato liquidità a1raverso una serie di pronti contro termine (tabella sotto) espandendo il bilancio di oltre 200 miliardi in soli due mesi (si veda il grafico sopra).

Europa con il fiato corto

Se le cose iniziano a complicarsi negli Stati Uniti, è nel cuore dell’Europa che stanno assumendo dei traO preoccupanti con una Brexit che ancora incombe e non trova vie d’uscita. Gli Stati Uniti hanno avviato 7,5 miliardi di dazi nei confronti dei paesi europei, con la benedizione del WTO, l’organizzazione del commercio mondiale, a seguito di una contesa per aiuti finanziari al colosso Airbus. Siamo solo al primo round di un contro-responso che riguarderà l’americana Boeing e che potrebbe innescare dei dazi europei.

Secondo la Bundesbank, la Germania potrebbe trovarsi in recessione tecnica. Il rallentamento tedesco è forte sopra1u1o nel se1ore auto e questo colpisce a caduta l’Italia che svolge un ruolo di indo1o nella componentistica. A novembre la BCE cambierà Gmoniere: Christine Lagarde prenderà il posto di Mario Draghi, che probabilmente non resterà a lungo senza incarichi: indiscrezioni lo indicano come risorsa per prendere le redini dell’Italia. La Governatrice si troverà così a guidare un nuovo ci clo di Quantitave easing acquistando 20 miliardi al mese di titoli di Stato, di cui 2,45 miliardi saranno italiani.

Gli analisti hanno iniziato a soppesare una serie di rischi: il principale riguarda il raggiungimento per alcuni paesi di quella soglia di massima detenzione da parte della BCE del 33% del circolante. Una norma volta a cautelare dalla possibilità che la BCE possa determinare da sola le modalità di rimborso in caso di default di uno stato membro.

Al ritmo di 20 miliardi al mese il problema si avrebbe fra un anno, ma cosa potrebbe succedere se nascesse la necessità di aumentare la mole degli acquisti, visto che siamo in una fase di rallentamento dell’economia? Inoltre vi sono altri rischi che non vengono attualmente soppesati: il continuo acquisto di titoli determina una simbiosi tra banche centrali, che dovrebbero restare indipendenti, e politiche fiscali. Tassi negativi sono assimilabili a tassazione per le banche: è plausibile che una banca centrale stabilisca chi tassare e chi no? Siamo di fronte a un abbraccio mortale dalle conseguenze imprevedibili. Avere un po’ di oro in portafoglio questo scenario non guasta.

Analisi delle quotazionidell’oro

Anche durante il mese di o1obre le quotazioni hanno continuato ad oscillare a cavallo dei 1.500 dollari l’oncia. L’apparente debolezza sviluppatasi ha fatto pensare che si potesse innescare una tendenza ribassista di medio termine, come si può notare dal canale individuato tra le due linee blu inclinate nel grafico qui sotto. L’ipotesi ha preso via via meno consistenza negli ultimi 15-20 giorni, osservando che le oscillazioni dei prezzi faticavano a raggiungere l’estremità inferiore del canale e tendevano a permanere nella zona superiore.

Possibile flag rialzista dell’oro

Questo andamento delle quotazioni rende piu1osto chiaro il fatt0 che le forze compratrici rimangono ancora ben presenti; la conferma si è avuta con il superamento al rialzo dell’estremità superiore del canale nella seduta di venerdì 2ti o1obre. Questo movimento, che andrà confermato con la permanenza al di sopra dei 1.ti00 dollari, consente di ipotizzare lo sviluppo di una flag (bandiera). La flag è una formazione che si crea nel corso di un trend (rialzista o ribassista), determinando una pausa di consolidamento e sviluppandosi in direzione opposta alla tendenza precedente.

A cura di Maurizio Mazziero per OroVilla