A cura di Anima

La riduzione del rischio geopolitico e politiche espansive delle Banche Centrali a livello globale hanno contribuito a migliorare lo scenario di riferimento. Pertanto l’approccio sull’asset class azionaria diventa più costruttivo in tutte le aree geografiche, pur mantenendo una gestione tattica e selettiva.

La chiusura del 2019 si avvicina. Tutto pronto per il (consueto) rally di fine anno delle Borse? Di certo alcuni fattori di incertezza si stanno attenuando e lo scenario è diventato più favorevole, soprattutto per i mercati azionari.

In particolare, il quadro geopolitico ha ripreso a dominare la scena grazie a sviluppi costruttivi sia sul fronte della trade war che dell’annosa questione Brexit.

Per quanto riguarda le tensioni commerciali, Stati Uniti e Cina, in seguito alle proficue negoziazioni di ottobre, hanno dichiarato di essere “vicine a finalizzare” il testo della cosiddetta “fase uno” dell’accordo, che con ogni probabilità dovrebbe essere ufficialmente siglato dai due presidenti a metà novembre. Verrebbe, pertanto, potenzialmente ridimensionata una delle principali cause di incertezza e volatilità a livello globale con i due contendenti che si potranno focalizzare su dossier di politica interna, vale a dire in primis per gli Usa, la procedura di impeachment avviata recentemente contro il Presidente Trump, a poco più di un anno dalla fine del suo mandato.

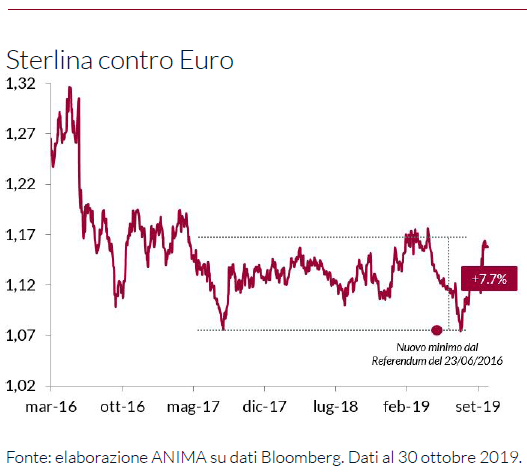

Per quanto riguarda invece Brexit, il raggiungimento di un’intesa fra Boris Johnson e l’Unione Europea rende più improbabile un’uscita disordinata della Gran Bretagna dalla Ue, ma la situazione è in continua evoluzione. Un punto fermo è rappresentato dalla decisione della Ue di concedere la proroga sulla Brexit fino al 31 gennaio 2020. Inoltre, il premier britannico è riuscito a convincere la Camera dei Comuni a dare il via libera per le elezioni il 12 dicembre: dopo il voto occorrerà valutare se si formerà una maggioranza disponibile a confermare l’Accordo stipulato con l’Ue; se ci sarà un Parlamento senza maggioranza; o ancora se si arriverà ad una maggioranza che ha come obiettivo di rimettere tutto in discussione. In ogni caso, la probabilità che si concretizzi una “Hard Brexit” si è ridotta drasticamente: il Premier ha dichiarato che il Regno Unito lascerà la Ue con il suo accordo, “in un modo o nell’altro”, e i laburisti hanno sempre sostenuto un’uscita ordinata. Non stupisce dunque l’apprezzamento delle attività finanziarie inglesi avvenuto in concomitanza con il recente allentamento delle tensioni: dal 9 ottobre la Sterlina si è rafforzata di oltre il 4% rispetto all’Euro (e di quasi l’8% dalla fase più acuta dello scontro fra le parti, ad inizio agosto). Rilevanti anche gli impatti su scala globale: negli ultimi trimestri l’escalation del rischio geopolitico ha pesato gravemente sullo scenario economico/finanziario e il suo allentamento non può che essere un fattore di supporto per le attività rischiose.

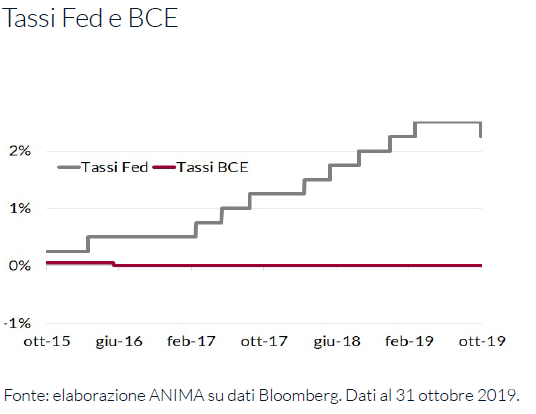

In questo miglior contesto resta fermo il sostegno delle Banche Centrali dei principali paesi sviluppati ed emergenti: le politiche monetarie espansive avviate stanno producendo il più significativo allenamento monetario sincronizzato globale. In particolare, la Banca Centrale Europea, in occasione del meeting dello scorso 24 ottobre – l’ultimo presieduto dal Presidente Mario Draghi, prima del passaggio di consegne a Christine Lagarde, – non ha toccato il costo del denaro lasciando invariati tutti i tassi di interesse di riferimento e ha confermato il pacchetto di misure deciso a settembre. Pertanto, il 2 novembre è partito ufficialmente il Qe, ovvero la Bce è tornata a comprare titoli (soprattutto governativi ma anche una quota di corporate bond) sul mercato. Obiettivo: immettere nuova liquidità per sostenere l’economia e avvicinare l’inflazione al target del 2%.

Anche la Federal Reserve, il 15 ottobre, ha ricominciato a fornire liquidità al mercato, attraverso l’acquisto di titoli a brevissimo termine, per un ammontare approssimativo di 60 miliardi al mese, “almeno fino al secondo trimestre del prossimo anno” e con l’obiettivo di “riportare il bilancio delle riserve su un livello ampio”, pari o superiore a quello di inizio settembre 2019”. Inoltre, in occasione della riunione del 30 ottobre, la Fed non ha deluso le aspettative degli analisti, procedendo al terzo taglio del costo del denaro di quest’anno (di 25 punti base) – invocando fra le motivazioni, “gli investimenti fissi delle imprese e le esportazioni” che “rimangono deboli” – portando così i tassi di interesse nell’intervallo dall’1,5% all’1,75%.

Riflettori puntati, a questo punto, sull’evoluzione del quadro economico: la minore incertezza sul fronte geopolitico e il permanere di politiche monetarie decisamente accomodanti a livello globale dovrebbero consentire di archiviare l’attuale fase come un rallentamento di metà ciclo. Sorvegliati speciali, soprattutto, gli eventuali segnali di ripresa del settore manifatturiero e l’andamento di consumi e servizi, fino ad oggi rimasti relativamente solidi.

A questo proposito, l’ultimo World Economic Outlook pubblicato dal Fondo Monetario Internazionale ha evidenziato una quinta revisione al ribasso consecutiva della stima sulla crescita del PIL reale globale nel 2019, che si dovrebbe attestare al 3%, ovvero -0,2% rispetto all’ultima previsione, il valore più basso dal 2009. Anche il dato relativo al 2020 è stato tagliato (3,4% da 3,5%), ma evidenzia comunque aspettative di un’accelerazione dell’attività economica rispetto a quest’anno. Negli ultimi trimestri, del resto, tutte le principali economie hanno vissuto una fase di rallentamento per effetto delle tensioni commerciali tra Stati Uniti e Cina. L’introduzione di dazi, infatti, non solo ha depresso il commercio globale e provocato un aumento del costo di alcuni beni, ma ha anche pesato sulla fiducia delle imprese nel settore manifatturiero, inducendole ad una maggior cautela negli investimenti in beni capitali. Le ricadute negative per la crescita sono state in parte compensate dalle politiche monetarie espansive attuate simultaneamente nei Paesi Sviluppati ed Emergenti, che hanno garantito condizioni finanziarie estremamente accomodanti. In aggiunta, il settore dei servizi, per sua natura meno esposto alle dinamiche dei flussi commerciali, si è mantenuto relativamente solido, contribuendo alla crescita occupazionale, salariale e quindi dei consumi.

Il FMI si attende un rimbalzo dell’attività economica nel 2020, grazie alla ripresa in alcune economie emergenti (India, Russia, Brasile, Messico) e in Area Euro. La crescita in USA, al contrario, è prevista in rallentamento (dal 2,4% del 2019 al 2,1% del 2020) ed anche in Cina l’espansione dovrebbe proseguire a tassi più contenuti (dal 6,1% del 2019 al 5,8% del 2020).

Condizioni necessarie per la realizzazione di questo scenario, però, sono il mantenimento di un orientamento accomodante da parte delle Banche Centrali e un allentamento del rischio geopolitico, con riferimento al quale l’accordo sul fronte Brexit e l’intesa nelle trattative commerciali rappresentano sicuramente progressi importanti.

Inoltre, il Fondo Monetario è intervenuto nel dibattito sempre più acceso fra i politici e gli investitori sull’opportunità di intensificare l’utilizzo della leva fiscale, soprattutto in quei Paesi in cui i Governi dispongono delle risorse necessarie per contrastare il rallentamento ciclico. Emblematico il caso della Germania: il basso debito pubblico unito a tassi di rifinanziamento per lo più negativi libera risorse utilizzabili per investimenti (ad esempio in infrastrutture e per la lotta al cambiamento climatico) in grado di innalzare stabilmente il livello di crescita. Una possibile accelerazione nel sentiero di ripresa della crescita globale potrebbe arrivare proprio dalle politiche fiscali, in Area Euro e a maggior ragione negli Stati Uniti, dove in previsione dell’anno elettorale il presidente Trump potrebbe giocare la carta dei tagli fiscali per ottenere la sua rielezione. Alla luce dei miglioramenti sul fronte geopolitico e del forte supporto delle Banche Centrali, nonostante un quadro macro ancora incerto, il team gestionale di Anima ha deciso di adottare un approccio più costruttivo sui mercati azionari, pur mantenendo una gestione tattica e selettiva.

Mercati obbligazionari e valute

Sui governativi domestici la view si mantiene costruttiva. La minore incertezza derivante dagli sviluppi più costruttivi sia sul fronte della guerra commerciale sia della Brexit sta spingendo al rialzo i rendimenti governativi, soprattutto sulle scadenze più lunghe, giustificando all’interno dei portafogli obbligazionari un posizionamento corto di duration. Il giudizio sulle obbligazioni governative core in euro è pertanto negativo: le valutazioni non sono appetibili e permangono i rischi derivanti da una possibile normalizzazione dei rendimenti. La view sui titoli di stato italiani si conferma, invece, positiva, grazie al nuovo governo più europeista ed alla politica monetaria accomodante della BCE.

Continuiamo a raccomandare prudenza sulle obbligazioni societarie, visti i rendimenti modesti delle emissioni Investment-Grade e il permanere di un significativo rischio idiosincratico in ambito High-Yield. Infine, il giudizio sulle obbligazioni emergenti resta neutrale in quanto valutazioni e posizionamento impongono nel breve periodo una maggiore cautela, nonostante la ricerca di rendimento in un contesto di Banche Centrali accomodanti rimanga un elemento di supporto. Infine, restano invariati i giudizi sulle principali valute: neutrale su yen e sterlina, negativo sul dollaro (in presenza di un ridimensionamento del rischio geopolitico e di una Fed con più frecce al proprio arco rispetto alla BCE).

Mercati azionari

Europa: riflettori sulla vicenda Brexit

La performance positiva delle Borse europee da inizio anno (Grafico 3) si inquadra in un contesto di banche centrali accomodanti e tassi d’interesse in calo. Riteniamo che i passi in avanti compiuti sul fronte commerciale tra Stati Uniti e Cina e l’accordo relativo alla Brexit rappresentino due catalyst in grado di contribuire al proseguimento del trend. Il giudizio su queste Borse diventa quindi positivo.

A livello settoriale, la view del team di Anima è confermata positiva sui settori: information technology; telecomunicazioni e utilities; giudizio neutrale su healthcare, settore assicurativo e finanziario; negativo sul comparto dei consumi discrezionali e in particolare automobilistico.

In questa fase il focus degli investitori è sulle trimestrali. Nell’ultimo mese, il numero di società che ha ricevuto revisioni negative sugli utili è stato maggiore rispetto a quelle con revisioni positive, con il rapporto tra le due al di sotto delle medie storiche. A pesare sulle raccomandazioni degli analisti vi è il rallentamento dei dati macroeconomici e l’incertezza derivante dalle tensioni geopolitiche. In termini settoriali le revisioni al ribasso delle stime degli utili continuano a riguardare maggiormente i settori più ciclici e, in particolare, il settore automobilistico, esposto a problemi strutturali oltre che macroeconomici (guerra commerciale, dazi ecc), così come il settore dei materiali di base, particolarmente esposto a risvolti negativi delle trattative tra Stati Uniti e Cina.

Italia: positivi al pari delle altre Borse europee

C’era attesa per il giudizio dell’agenzia S&P Global ratings, che ha confermato come l’Italia non sia più nel mirino degli investitori stranieri. L’agenzia, infatti, lo scorso 25 ottobre, ha comunicato che il rating dell’Italia resta fermo a BBB (due gradini sopra il livello cosiddetto “spazzatura”) e l’outlook (cioè le prospettive del rating stesso) resta negativo. Una certa apertura è stata mostrata nei confronti del nuovo Esecutivo Giallo-Rosso, che ha mandato alla Commissione europea una proposta di legge di Bilancio “sostanzialmente in linea con le regole del Patto di Stabilità”. Inoltre, S&P, ritiene “gli obiettivi di Bilancio per il 2020 credibili” e ha stimato che il deficit si attesterà al 2% del Pil nel 2019 e al 2,2% nel 2020, come concordato con la Ue. Lo scorso 15 ottobre, infatti, il Consiglio dei Ministri ha approvato il disegno di legge di bilancio per il 2020 e il decreto fiscale collegato, che sono poi stati trasmessi alla Commissione europea. Il movimento fortemente al ribasso dei tassi italiani (rendimento decennale da 2,7% a 0,8% in 4 mesi) ha determinato un significativo risparmio sulla spesa per interessi (6/7 miliardi in meno di spesa sul 2020 con effetto trascinamento sugli anni successivi), che ha aumentato i margini di manovra nella stesura della legge di bilancio 2020.

Riteniamo che il recente movimento dei tassi sia destinato ad avere ripercussioni positive anche sui mercati azionari: infatti, se da una parte è dubitabile il fatto che possa generare un miglioramento delle prospettive di crescita, è più prevedibile un impatto positivo sulle quotazioni derivante dalla riduzione del fattore di attualizzazione dei flussi di cassa. Per questo motivo, negli ultimi mesi abbiamo incrementato le posizioni, trasversalmente ai settori, su diversi titoli che presentano profili difensivi con ottima generazione di cassa e dividendi interessanti e potenzialmente crescenti (es. Utilities, Telecomunicazione, anche alcuni finanziari). Anche la view sul mercato domestico, al pari delle altre Borse europee, diventa dunque positiva.

USA: nuovi record grazie a Fed e trimestrali

Negli Stati Uniti il recente flusso di dati macro è stato contrastante: deludenti i dati di inflazione e fiducia delle imprese; solidi invece il mercato del lavoro, con la disoccupazione ai minimi dagli anni ’60 ed i consumi. La Borsa americana, in ogni caso, ha toccato nuovi massimi storici, sostenuta soprattutto da tre fattori: i progressi compiuti sul fronte della trade war che vedono ormai vicina la cosiddetta “fase uno” dell’accordo commerciale; il flusso di notizie positive in arrivo dalla stagione di pubblicazione delle trimestrali; le attese, poi confermate, per il (terzo) taglio dei tassi del 2019 da parte della Federal Reserve. Peraltro, il 50% delle società del listino azionario americano paga un rendimento in forma di dividendo superiore al rendimento delle obbligazioni americane a 10 anni. Il giudizio sul mercato azionario americano alla luce di queste considerazioni diventa positivo.

Borse emergenti: i progressi della trade war giocano a favore

La possibilità di raggiungere l’atteso accordo tra Cina e Stati Uniti – pur lasciando aperti gli interrogativi sull’evoluzione delle relazioni nel medio periodo e sulle implicazioni economiche – dovrebbe produrre in primis due effetti positivi: un miglioramento del sentiment degli investitori e la stabilizzazione del renminbi.

Inoltre, altre variabili supportano queste Borse: il miglioramento dei fondamentali macro e micro in termini assoluti; l’aumento del differenziale di crescita rispetto ai Paesi Sviluppati; Banche Centrali accomodanti (con un orientamento espansivo simultaneo nelle due principali economie, Cina e India); valutazioni appetibili rispetto ai bond Emergenti. In questo contesto rimane da monitorare con attenzione il dollaro che, in caso di indebolimento, potrebbe fungere da volano per ulteriori flussi a favore di questi mercati. Il giudizio, pertanto, migliora ulteriormente, da neutrale torna dopo diversi mesi di segno positivo.

Giappone: view confermata costruttiva

Il mercato si trova a valutazioni da recessione. In particolare, il multiplo sconta una recessione, mentre gli investitori stanno rivedendo al ribasso le stime di crescita degli utili verso un +3-5%. In particolare, all’interno dei fondi globali è stato incrementato il peso dei titoli legati alla tematica 5G e industriali con esposizione ad eventuali stimoli economici cinesi; inoltre, è stato ridotto il segmento farmaceutico a favore di settori ciclici o legati ai consumi. Il giudizio ancora una volta viene confermato positivo.