A cura di Alessandro Moretti, fondatore di Segnaliditrading.net

Fiat Chrysler Automobiles solo qualche giorno fa, in seguito all’annunciata fusione con il gruppo industriale francese Psa, ha dato vita al quarto gruppo automobilistico al mondo con una capacità produttiva di 8,7 milioni di veicoli l’anno.

Tutto nacque circa 120 anni fa, e precisamente l’11 luglio del 1899 a Torino, da un gruppo di aristocratici del tempo di cui fece parte, quasi casualmente, anche il possidente Giovanni Agnelli, nonno dell’arci noto avvocato Gianni Agnelli.

In primis Fia e subito dopo Fiat, si distinse nel corso degli anni diventando il più importante gruppo finanziario e industriale italiano del ventesimo secolo, affermandosi come la

maggior casa produttrice automobilistica in europa, terza a livello mondiale, preceduta solo da General Motors e Ford, almeno fino alla crisi che la colpì intorno alla fine degli anni 80.

L’azienda arriva ai giorni nostri grazie alle capacità straordinarie di uomini come Giuseppe Valletta, che la rialzò dopo la fine della seconda guerra mondiale, lo stesso Gianni Agnelli, presidente fino all’età di 75 anni e il controverso Sergio Marchionne che la portò, con non poche difficoltà, a diventare una delle realtà più importanti a livello mondiale, grazie anche all’acquisizione da parte del gruppo Fiat di Chrysler, dando vita al gruppo italo-statunitense che tutti noi oggi conosciamo con l’acronimo Fca.

Questi sono gli ultimi 14 anni di Fiat (poi divenuta Fca) che coincidono con l’era Marchionne. Una performance che non lascia spazio ai dubbi: +1100% nonostante il crollo del 86% dovuto alla crisi finanziaria del 2008.

Questi sono gli ultimi 14 anni di Fiat (poi divenuta Fca) che coincidono con l’era Marchionne. Una performance che non lascia spazio ai dubbi: +1100% nonostante il crollo del 86% dovuto alla crisi finanziaria del 2008.

Il gruppo con sede legale ad Amsterdam e domicilio fiscale a Londra è quotato al Nyse di New York e su Borsa Italiana. Fattura 110,4 miliardi di euro e ha un utile netto di 3,6 miliardi (2018).

Il gruppo con sede legale ad Amsterdam e domicilio fiscale a Londra è quotato al Nyse di New York e su Borsa Italiana. Fattura 110,4 miliardi di euro e ha un utile netto di 3,6 miliardi (2018).

Come possiamo notare dal grafico il titolo è in un trend ribassista da giugno del 2018.

Il trend di fondo rimane comunque rialzista e il trend di medio termine non indebolirà il quadro tecnico, almeno fino a quando non andrà ad intaccare la trendline che unisce i minimi fatti registrare a febbraio 2009 con quelli di luglio 2016.

Passando sul time frame settimanale vediamo come il titolo abbia consolidato tra gli 11,1 euro, appoggiandosi sulle ex resistenze fatte registrare tra febbraio e marzo del 2017, e i 12,7 euro.

Passando sul time frame settimanale vediamo come il titolo abbia consolidato tra gli 11,1 euro, appoggiandosi sulle ex resistenze fatte registrare tra febbraio e marzo del 2017, e i 12,7 euro.

Ed ecco la svolta. Il 30 di ottobre, a seguito delle prime indiscrezioni sulla futura fusione con Psa, il titolo rompe al rialzo, con esplosione di volumi, le precedenti resistenze in area 12,7 euro e in un paio di sedute fa registrare una performance del +21% per poi rallentare la sua corsa assestandosi, per adesso, in area 14,5 euro.

Ed ecco la svolta. Il 30 di ottobre, a seguito delle prime indiscrezioni sulla futura fusione con Psa, il titolo rompe al rialzo, con esplosione di volumi, le precedenti resistenze in area 12,7 euro e in un paio di sedute fa registrare una performance del +21% per poi rallentare la sua corsa assestandosi, per adesso, in area 14,5 euro.

E adesso cosa succederà al titolo?

E adesso cosa succederà al titolo?

E adesso cosa succederà al titolo?

E adesso cosa succederà al titolo?Diciamo subito che nel momento in cui il titolo viene travolto da news così importanti saltano tutti gli equilibri. Una fortissima componente psicologica prende il sopravvento e fattori come euforia, per chi si avvicina ora al titolo, e panico, per chi magari aveva posizioni short sullo stesso, la fanno da padrona rendendo difficile, più di quanto già non lo sia di solito, qualsiasi previsione/analisi.

In questi casi una strategia su tutte è appunto la strategia sulle news. In breve la strategia prevede di approfittare proprio del maggior interesse di cui gode il titolo in seguito a comunicati importanti, appurarne la reazione sui mercati e seguirlo con stop loss molto stretti. Naturalmente il tutto accompagnato da un adeguato risk & money management che mette a riparo da eventuali eccessi di volatilità, tipici di situazioni simili.

Tornando a noi, arrivati a questo punto un entrata long sul titolo non è più fattibile in quanto un eventuale stop loss sarebbe da piazzare al di sotto di quota 10,93 euro a un -25% dai prezzi attuali, decisamente troppo lontano. A complicare la situazione le resistenze in area 15,3/15,7 euro.

Quello che potremmo fare ora è monitorare la situazione auspicando un ritracciamento in tempi ragionevoli, in area 13,5 euro con successiva ripartenza. Non andrei oltre i 13,5 euro, anche se i primi supporti li troveremmo proprio in area 12,7 euro, in quanto indicherebbe un eccessivo indebolimento del trend.

Quello che potremmo fare ora è monitorare la situazione auspicando un ritracciamento in tempi ragionevoli, in area 13,5 euro con successiva ripartenza. Non andrei oltre i 13,5 euro, anche se i primi supporti li troveremmo proprio in area 12,7 euro, in quanto indicherebbe un eccessivo indebolimento del trend.

Un ritracciamento in area 13,5 euro (o più) ci darebbe la possibilità di posizionare il nostro stop loss a un livello più ragionevole e un eventuale ripartenza con volumi, ci farebbe ben sperare al raggiungimento di quota 20 euro che corrisponde ai massimi storici.

Rapporto rischio/rendimento dell’operazione 1/4 ma, parte o l’intera posizione, si potrebbe anche chiudere prima in area 18,6 euro, assicurandosi comunque un rapporto r/r di 1/3.

Purtroppo arrivati a questo punto non ci resta che attendere e valutare la situazione in base a come evolverà il mercato.

Purtroppo arrivati a questo punto non ci resta che attendere e valutare la situazione in base a come evolverà il mercato.

Analisi fondamentale

Sul lato fondamentali Fca risente chiaramente della crisi del settore automobilistico. Negli ultimi 7 giorni ha logicamente sovraperformato il mercato di riferimento ma non nell’ultimo anno, sottoperformando sia il mercato italiano che quello di riferimento.

L’ultima trimestrale rilasciata il 31 ottobre vede ricavi in linea con le aspettative e utili in aumento oltre che superiori alle aspettative.

L’ultima trimestrale rilasciata il 31 ottobre vede ricavi in linea con le aspettative e utili in aumento oltre che superiori alle aspettative.

Andando ad analizzare i vari indicatori più nel dettaglio troviamo un PE pari a 10 in linea con il mercato di riferimento e al di sotto di quello italiano (fattore considerato erroneamente positivo in quanto sarebbe meglio investire in società che stanno sovraperformando il mercato), un Peg pari a 2.8 e un PB pari a 0.8 contro un 1,4 del mercato di riferimento e un 1,5 di quello italiano.

Andando ad analizzare i vari indicatori più nel dettaglio troviamo un PE pari a 10 in linea con il mercato di riferimento e al di sotto di quello italiano (fattore considerato erroneamente positivo in quanto sarebbe meglio investire in società che stanno sovraperformando il mercato), un Peg pari a 2.8 e un PB pari a 0.8 contro un 1,4 del mercato di riferimento e un 1,5 di quello italiano.

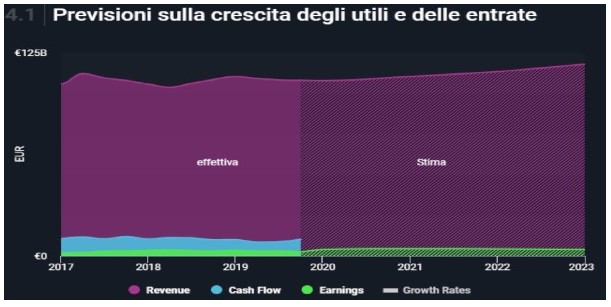

Il tutto lo si può riassumere con quest’altro grafico che indica le previsioni sulla crescita di utili ed entrate.

Il tutto lo si può riassumere con quest’altro grafico che indica le previsioni sulla crescita di utili ed entrate.

Per quanto riguarda gli indici di redditività abbiamo un Roe pari a 8,3, Roa pari 3 e Roi di 10,5 ad indicare sostanzialmente una società Value che ha ormai raggiunto dimensioni importanti e che quindi difficilmente avrà più performance delle piccole società Growth.

Per quanto riguarda gli indici di redditività abbiamo un Roe pari a 8,3, Roa pari 3 e Roi di 10,5 ad indicare sostanzialmente una società Value che ha ormai raggiunto dimensioni importanti e che quindi difficilmente avrà più performance delle piccole società Growth.

Un altro grafico molto importante nella valutazione di una società è quello relativo al suo indebitamento. Qui di seguito possiamo vedere come Fca abbia ridotto il suo indebitamento nel corso degli anni aumentando contemporaneamente la sua equity.

Infine la ripartizione delle azioni che vede un 33% in mano agli istituzionali, 29% a società private, 6% a hedge fund e il restante 32% in mano al pubblico generico.

Infine la ripartizione delle azioni che vede un 33% in mano agli istituzionali, 29% a società private, 6% a hedge fund e il restante 32% in mano al pubblico generico.

E adesso la domanda da un milione di dollari: in seguito ai nuovi accordi Fca/Psa che cosa succederà al titolo Fca in Borsa?

E adesso la domanda da un milione di dollari: in seguito ai nuovi accordi Fca/Psa che cosa succederà al titolo Fca in Borsa?

Ti è stata utile questa analisi tecnica e fondamentale del titolo Fca? Se vuoi vedere dal vivo come analizzo altri titoli con la mia strategia di Analisi Integrata e rubare i segreti della mia strategia, ti invito al webinar gratuito che trovi qui dove analizzeremo insieme il titolo Unicredit.

Vedrai dal vivo il dietro le quinte di quello che faccio ogni giorno per analizzare quelle società che presentano i migliori dati fondamentali ed un’ottima impostazione tecnica.

Nel webinar analizzerò la società Apple nei dettagli fornendoti anche dei potenziali spunti operativi.