A cura di Tom Wilson, Head of Emerging Markets Equities di Schroders

Oggi il mondo è in una fase di recessione produttiva. I principali driver sono stati l’impulso creditizio negativo in Cina nel 2017 e 2018, le politiche monetarie restrittive nei mercati sviluppati nel 2018 e a inizio 2019, la forza del dollaro e l’escalation delle tensioni tra Usa e Cina, che ha impattato sugli scambi commerciali, portando a un deterioramento della fiducia delle aziende.

I quattro driver che dovrebbero migliorare o stabilizzarsi nel 2020

IMPULSO CREDITIZIO CINESE: l’impulso creditizio cinese, che rappresenta il cambiamento a livello di nuovo debito emesso in percentuale rispetto al Pil, si è stabilizzato ed è migliorato nella seconda metà del 2018 e nel 2019. Intanto, sono stati introdotti nuovi stimoli, sia monetari che fiscali. Ci aspettiamo che gli stimoli resteranno moderati nel 2020, soprattutto a causa del livello del debito in continuo aumento negli ultimi dieci anni. I dati macroeconomici in Cina continuano ad essere deboli. Tuttavia, ci aspettiamo che la crescita economica sarà relativamente stabile nel 2020, in funzione delle attuali previsioni di stimolo, in seguito a un notevole calo dell’attività economica nella seconda metà del 2018 e nella prima metà del 2019.

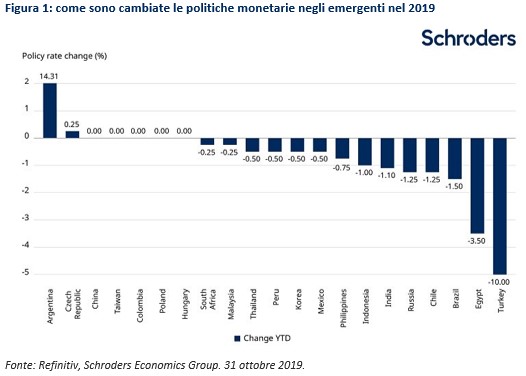

POLITICA MONETARIA: a metà 2019 le banche centrali dei mercati sviluppati hanno fatto marcia indietro verso politiche più accomodanti. La Fed ha effettuato tre tagli da 25 punti base nella seconda metà dell’anno. La Bce ha riavviato il quantitative easing a novembre, con un programma di acquisti da 20 miliardi di euro al mese. L’allentamento monetario dei Paesi sviluppati ha facilitato l’attuazione di politiche accomodanti anche nei mercati emergenti, come mostra la Figura 1. Inoltre, alcuni Paesi emergenti vedranno un ulteriore easing fiscale nel 2020 rispetto al 2019.

Figura 1: come sono cambiate le politiche monetarie negli emergenti nel 2019.

IL DOLLARO: c’è la possibilità che il dollaro si indebolisca nei prossimi 12 mesi. Al momento il biglietto verde è costoso e ci aspettiamo che la crescita del differenziale tra Usa da un lato ed Europa e mercati emergenti dall’altro migliorerà nel 2020. Il deprezzamento del dollaro generalmente coincide con l’apprezzamento delle valute emergenti e si tratta di una notizia positiva sia per le condizioni finanziarie negli emergenti che per il cambio degli utili locali in dollari.

IL DOLLARO: c’è la possibilità che il dollaro si indebolisca nei prossimi 12 mesi. Al momento il biglietto verde è costoso e ci aspettiamo che la crescita del differenziale tra Usa da un lato ed Europa e mercati emergenti dall’altro migliorerà nel 2020. Il deprezzamento del dollaro generalmente coincide con l’apprezzamento delle valute emergenti e si tratta di una notizia positiva sia per le condizioni finanziarie negli emergenti che per il cambio degli utili locali in dollari.

GUERRA COMMERCIALE USA-CINA: è difficile prevedere le tempistiche, l’ampiezza e la sostenibilità di qualsiasi accordo nella disputa commerciale tra Usa e Cina. Tuttavia, le negoziazioni in corso indicano che entrambe le parti sono interessate a evitare ulteriori escalation.

Detto questo, su un orizzonte più lungo, sembra probabile che le tensioni persisteranno. Ciò è dovuto in parte alla reazione populista nei mercati sviluppati di quella fascia della popolazione che ha subito gli effetti negativi della globalizzazione, ma anche al continuo sviluppo cinese in una superpotenza economica e militare, e alla misura in cui l’equilibrio globale del potere si sta evolvendo.

Che cosa significa per la crescita dei mercati emergenti?

Tutto ciò dovrebbe essere di supporto per la crescita nei mercati emergenti nel 2020. I nostri economisti prevedono che il Pil emergente accelererà dal 4,1% del 2019 al 4,5% nel 2020.

Riteniamo che anche il ciclo industriale potrebbe migliorare nel 2020. L’attuale contesto ha portato a un deterioramento degli investimenti delle aziende e degli scambi commerciali. Il ciclo industriale potrebbe vedere una ripresa guidato dall’allentamento monetario e fiscale, da un dollaro lievemente più debole e da un parziale affievolimento delle tensioni commerciali.

Conclusioni

In generale la bilancia dei rischi sembra favorire gli emergenti, a livello di trade war e potenziale debolezza del dollaro. La crescita dovrebbe migliorare, le valutazioni sono a livelli ragionevoli e le aspettative sugli utili potrebbero essere soddisfatte nel 2020.

Dall’altro lato, la relazione tra Usa e Cina resta incerta e la crescita cinese debole. Inoltre, il contesto globale continua a mostrare debito in eccesso e stagnazione secolare, con crescita sottostante debole. I mercati hanno avuto un anno di solide performance, grazie alle politiche di easing. Riteniamo anche che la ripresa della crescita sarà moderata, di conseguenza abbiamo una visione positiva sull’azionario emergente nel 2020, anche se con cautela.