A cura di Syz Asset Management

Nel 2019 non si è parlato d’altro che di un’imminente recessione mai arrivata. Abbiamo assistito a una svolta della Federal Reserve, che ha innescato un ulteriore allentamento monetario di altre banche centrali, anche sui mercati emergenti. Con l’avvicinarsi del 2020, questo trend sembra sul punto di invertirsi e aprire la strada a una dinamica di crescita più positiva. Riteniamo che questi sviluppi illustrino un cambiamento più ampio e profondo, con importanti implicazioni per tutti gli investitori.

Con il termine “giapponesizzazione” si intende la persistente situazione economica di bassa crescita, bassa inflazione e bassi tassi d’interesse che ha caratterizzato il Giappone per circa tre decenni. Attualmente, queste caratteristiche descrivono adeguatamente anche le economie occidentali. Sebbene sia utile per sintetizzare la situazione, questo termine non esprime un’importante implicazione per gli investitori.

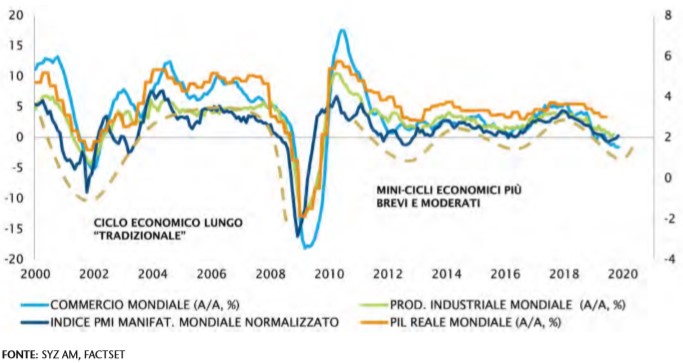

Siamo stati portati a prevedere cicli economici relativamente lunghi in cui a nette riprese si alternano forti ribassi, che vanno a formare una “v” costituita da un boom economico di durata relativamente lunga a cui segue un brusco arresto. In questo contesto, poiché le economie sono in crescita, le banche centrali hanno gradualmente inasprito le condizioni di credito per impedire pressioni inflazionistiche, finendo per catapultarci in periodi di recessione prima dell’inizio del nuovo ciclo. La “giapponesizzazione” segna un allontanamento da questo modello ben noto e pluridecennale.

Riteniamo che questo nuovo modello presenti inoltre cicli economici più brevi e moderati, della durata di alcuni trimestri o al massimo anni. Con cicli più brevi e meno intensi, gli investitori dovranno adattarsi a segnali più deboli o confusi rispetto agli indicatori tradizionali. Basti pensare alla recente recessione del settore manifatturiero osservata negli Stati Uniti o all’inversione di breve durata della curva dei rendimenti.

Inoltre, a breve termine, i tassi d’interesse possono essere meno efficienti nel gestire gli alti e bassi. I già elevati volumi di indebitamento detenuti da privati e imprese ne limitano inevitabilmente la capacità e la propensione a indebitarsi ulteriormente, rendendo meno efficace ogni successivo taglio da parte delle banche centrali.

Inoltre, a breve termine, i tassi d’interesse possono essere meno efficienti nel gestire gli alti e bassi. I già elevati volumi di indebitamento detenuti da privati e imprese ne limitano inevitabilmente la capacità e la propensione a indebitarsi ulteriormente, rendendo meno efficace ogni successivo taglio da parte delle banche centrali.

Guardando il lato positivo, le pressioni inflazionistiche restano minime e i tassi di interesse bassi, ma stabili. Riteniamo che le banche centrali non adotteranno politiche molto più accomodanti, ma manterranno l’orientamento attuale almeno per tutto il 2020 poiché gli obiettivi di inflazione continuano a essere ancora lontani. Ciò implica un contesto caratterizzato da tassi d’interesse bassi a lungo e dalla necessità per gli investitori di spingersi oltre per cercare rendimenti e di investire in modo più tattico in mini-cicli, misurabili in mesi piuttosto che in anni.

I rischi per il 2020

Per quanto riguarda i rischi specifici per il prossimo anno, i mercati seguiranno da vicino i rapporti tra Usa e Cina. Le tensioni riguardano soprattutto la volontà politica, a cui si aggiungono le complicazioni derivanti dalle politiche interne. Qualsiasi grave deterioramento del rapporto potrebbe penalizzare la crescita statunitense e provocare forse un’ulteriore reazione della Fed volta a impedire l’apprezzamento del dollaro. Detto ciò, tra una recessione mondiale o un’improvvisa ripresa, sarà a nostro avviso solo uno dei due estremi a spingere la Fed a rettificare ancora i tassi d’interesse nel 2020. Non possiamo certamente escludere sviluppi così drammatici, ma nessuno di questi scenari ci sembra probabile per il prossimo anno.

Tutto ciò implica che la politica monetaria non si normalizzerà a breve, neanche in caso di rialzo della crescita mondiale. È probabile che né la Banca Centrale Europea né la Fed aumenteranno i tassi. Di conseguenza i tassi reali sulla liquidità resteranno negativi, anche in dollari Usa. Nel 2020, pertanto, è probabile che l’oro conserverà valore, se non per i rendimenti interessanti almeno come utile strumento di diversificazione in portafoglio, in particolare in caso di maggiore ricorso alle politiche fiscali.

Per quanto riguarda le valute, è forse più semplice dire cosa non ci aspettiamo, ossia che non vediamo alcun motivo per un ulteriore apprezzamento del biglietto verde. Dal 2014 quest’ultimo è stato sostenuto da un incremento del differenziale di tasso rispetto al resto del mondo, di conseguenza ora prevediamo una stabilizzazione. Pertanto, benché non vi sia motivo di favorire nettamente l’euro o il franco svizzero, riteniamo che gli investitori non dovrebbero più aspettarsi di beneficiare di ulteriori guadagni sul dollaro Usa. Questo significa anche che nel 2020 gli attivi dei Paesi emergenti non saranno più penalizzati dal dollaro forte.