I titoli delle banche italiane hanno vissuto 18 mesi di volatilità, dal momento che l’instabilità politica ha determinato rendimenti obbligazionari nettamente più alti. Questa fase è stata seguita da una compressione altrettanto marcata una volta che la situazione si è normalizzata e la Bce ha ripreso il suo programma di Qe alla fine del 2019. Lo sottolinea un nuovo report di Goldman Sachs.

Con lo spread dei titoli di Stato alquanto ridotto rispetto al periodo seguito alla formazione del governo M5s-Lega a maggio 2018, ma allo stesso tempo con le quotazioni dei bancari ancora inferiori del 20% circa rispetto all’inizio dell’impennata dello spread, gli analisti di Goldman Sachs vedono opportunità selettive in un momento che si presenta favorevole alla ripresa delle fusioni e acquisizioni.

Con lo spread dei titoli di Stato alquanto ridotto rispetto al periodo seguito alla formazione del governo M5s-Lega a maggio 2018, ma allo stesso tempo con le quotazioni dei bancari ancora inferiori del 20% circa rispetto all’inizio dell’impennata dello spread, gli analisti di Goldman Sachs vedono opportunità selettive in un momento che si presenta favorevole alla ripresa delle fusioni e acquisizioni.

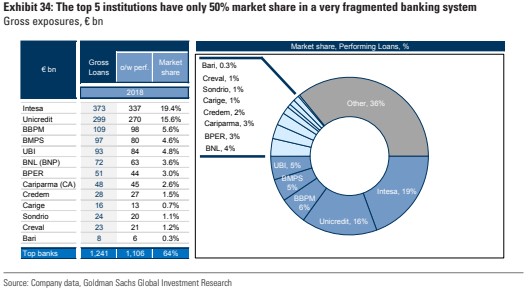

Anche perché, si legge nel report di Golman Sachs, la redditività delle banche italiane più piccole è sempre più a rischio in un mercato molto frammentato e le condizioni di mercato sul fronte degli interessi attivi si sono ulteriormente deteriorate. La constatazione del fatto che i rendimenti sono troppo bassi, secondo gli analisti, dovrebbe in genere essere sufficiente per innescare il consolidamento delle banche, ma in particolare in Italia questo non è avvenuto. Tuttavia, oggi le condizioni sono cambiate, complice l’avvenuta riduzione degli Npl, la già menzionata riduzione dello spread e i ridotti margini per la riduzione dei costi su base autonoma.

I rating sulle principali banche italiane

Per quanto riguarda i singoli titoli, gli analisti continuano a vedere prospettive interessanti per Unicredit (Buy con target elevato da 17,50 a 18 euro) grazie al sostanziale aumento dei rendimenti in conto capitale del 2019 che, segnando il completamento della ristrutturazione, dovrebbe supportare l’apprezzamento del titolo. Inoltre aggiungono Ubi Banca alla lista dei Buy (da Neutral, con target price elevato da 3,25 a 4,25 euro) e ripristinano il Buy su Banco Bpm con prezzo obiettivo di 2,75 euro, dato che il titolo appare fortemente scontato rispetto alla media storica, nonostante il miglioramento della situazione politica italiana.

Resta invece la valutazione Sell su Intesa Sanpaolo con target di 2,20 euro (da 2,15), dal momento che le previsioni di utili e rendimenti in conto capitale sono al di sotto del consensus. Ripristinato invece il giudizio Neutral su Bper (target 5,70 euro), invariato quello (sempre Neutral) su Banca Mps, con target price elevato da 1,25 a 2,05 euro.