A cura di Sacha Bernasconi, Senior Portfolio Manager di Syz AM

Sebbene un approccio Esg sia diventato un test d’igiene degli investimenti preso in considerazione da tutti gli investitori istituzionali, resta poco chiaro in cosa consista realmente questo approccio, così come i metodi adottati per garantire che gli investimenti siano sostenibili.

Sfortunatamente, la mancanza di affidabilità nello stabilire quale sia il reale impatto degli investimenti espone in maniera crescente gli investitori al rischio di greenwashing. È un trend che potrebbe essere dovuto anche alla mancanza di consapevolezza su quali siano gli aspetti più importanti da prendere in considerazione. C’è una molteplicità di approcci agli investimenti Esg (best-in-class, tematici, risk migration) che sono nati tutti nel mondo azionario. Eppure nel settore fixed income l’affidabilità e l’impatto degli investimenti responsabili potrebbe essere molto maggiore, grazie ai green bond. I green bond consentono una raccolta di denaro “fresco” costante nel tempo; inoltre, dal 2016 la richiesta di questi titoli è quasi triplicata, passando dall’1,9% al 3,8% di tutta la domanda obbligazionaria.

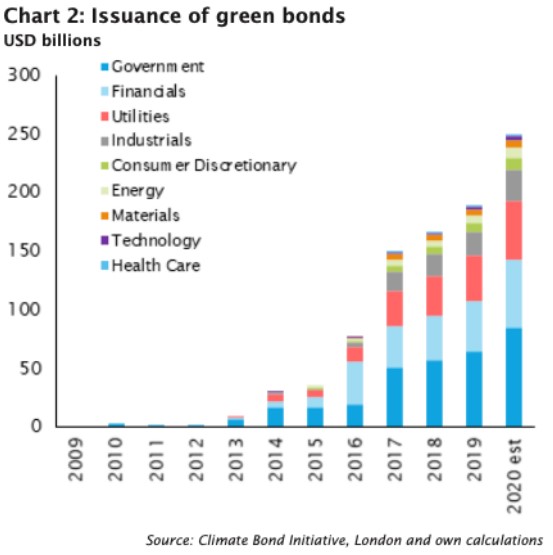

I green bond, rispetto ad altre etichette Esg, offrono maggiore chiarezza e trasparenza nell’opaco mondo degli investimenti responsabili: sono strumenti mirati ad attuare un cambiamento ecologico in aree chiaramente definite e, per questo, offrono agli investitori opportunità concrete per finanziare progetti ambientali trasformativi. Sebbene il mercato globale delle obbligazioni verdi rimanga una piccola parte del mercato obbligazionario in circolazione, le emissioni stanno crescendo a un ritmo fenomenale, come mostrato in figura.

I green bond, rispetto ad altre etichette Esg, offrono maggiore chiarezza e trasparenza nell’opaco mondo degli investimenti responsabili: sono strumenti mirati ad attuare un cambiamento ecologico in aree chiaramente definite e, per questo, offrono agli investitori opportunità concrete per finanziare progetti ambientali trasformativi. Sebbene il mercato globale delle obbligazioni verdi rimanga una piccola parte del mercato obbligazionario in circolazione, le emissioni stanno crescendo a un ritmo fenomenale, come mostrato in figura.

Esistono dal 2007, ma nel 2014 hanno visto un boom di emissioni – anche da parte di società privatistiche, sorpattutto nei settori utilities e healthcare – grazie all’approvazione dei Green Bond Principles (Gbp), linee guida sottoscritte volontariamente dai player del mercato obbligazionario per promuoverne la trasparenza e l’integrità. La necessità di conformarsi a quelle linee guida e di redigere una relazione annuale di misurazione dei risultati rende l’impatto tangibile di un legame verde è più facile da misurare rispetto alla quantificazione degli effetti di un codice misto di valutazione delle lettere Esg.

La scelta delle etichette Esg di investire in società con basse emissioni di Co2 spesso dimentica un altro aspetto importante dell’investimento green: la necessità di sostenere il cambiamento investendo in chi si attarda in questo processo, ma la cui transizione verso la sostenibilità può avere un impatto notevole. Mentre gli investimenti Esg sono in gran parte incentrati sulla mitigazione dei rischi di danni ambientali, i green bond sono un modo di trasformare i governi e le società del mondo per consentire un futuro più verde.

Perché i green bond sono importanti?

Le obbligazioni sono lo strumento finanziario ottimale per finanziare investimenti a lungo termine che trasformano l’economia grazie a numerose caratteristiche proprie di questa asset class:

– diversamente dalle attività meramente speculative, le obbligazioni sono strumenti focalizzati sulla protezione al ribasso;

– per loro natura, le obbligazioni sono sinonimo di conservazione del capitale, reddito regolare e sono orientate a lungo termine;

– sono un veicolo che fornisce credito agli emittenti;

– aiutano a finanziare progetti a lungo termine: le città possono finanziare i loro sistemi di trasporto, le compagnie energetiche gli impianti di energia rinnovabile, i produttori di automobili la ricerca e lo sviluppo di veicoli a basse emissioni;

– gli interessi degli emittenti e degli investitori di obbligazioni verdi sono pienamente allineati;

– sono su un piano di parità con altre obbligazioni dello stesso emittente.

Gli investimenti sostenibili portano guadagni inferiori?

La risposta, molto pragmatica, arriva dall’analisi dei risultati effettuata da Swiss RE, firma pioniera nel campo Esg: i loro studi mostrano che i green bond societari hanno un profilo di rischio-rendimento migliore rispetto alle loro controparti non Esg. Anche le azioni Esg hanno performance migliori degli equivalenti non-Esg, ma in misura minore rispetto ai bond. Per entrambe le asset class, i miglioramenti dei portafogli derivano da una riduzione della volatilità e del rischio e non da rendimenti più elevati.

Riteniamo che vadano fatti ulteriori sforzi di indagine per raffrontare le performance dei green bond rispetto alle obbligazioni tradizionali. Ma possiamo già affermare che, poiché i green bond ricevono gli stessi rating di credito delle obbligazioni societarie, offrendo lo stesso profilo di rischio, rendimento e liquidità, possono per questo essere confrontati con il mercato complessivo delle obbligazioni: sostituendo parte di un portafoglio obbligazionario tradizionale con green bond, gli investitori possono aspettarsi lo stesso risultato, con un valore aggiunto per l’ambiente.

Come riconoscere il greenwashing?

Per riconoscere il greenwashing è sufficiente porsi due domande: gli investimenti possono essere mappati per fare qualcosa per gli Obiettivi di sviluppo sostenibile (Oss)? Gli investimenti aiutano l’economia nel processo di trasformazione? Se entrambe le risposte sono un sì definito, meritano l’etichetta verde, in caso contrario si tratta di investimenti “free-riders”, non qualificabili come “green”, ma che da quel mondo vorrebbero trarre profitto, senza in realtà portare all’obiettivo della trasformazione richiesta.