Di Giuseppe Sersale, strategist di Anthilia Capital Partners Sgr

Sono sorpreso dell’atteggiamento della FED, onestamente. Sul fronte doppio mandato, l’economia USA scoppia di salute, con la disoccupazione ai minimi dagli anni ’60, e l‘inflazione più o meno a target. Una fase di debolezza del manifatturiero (sostanzialmente autoprocurata dall’amministrazione grazie alla trade war) è stata affrontata con 75 punti base di tagli dei tassi e corpose iniezioni di liquidità, tali da aumentare il bilancio Fed di oltre 400 mld di dollari in meno di sei mesi. L’azionario USA sale da tre mesi a ritmi elevati, in un contesto di volatilità eccezionalmente bassa e con numerosi segnali di euforia.

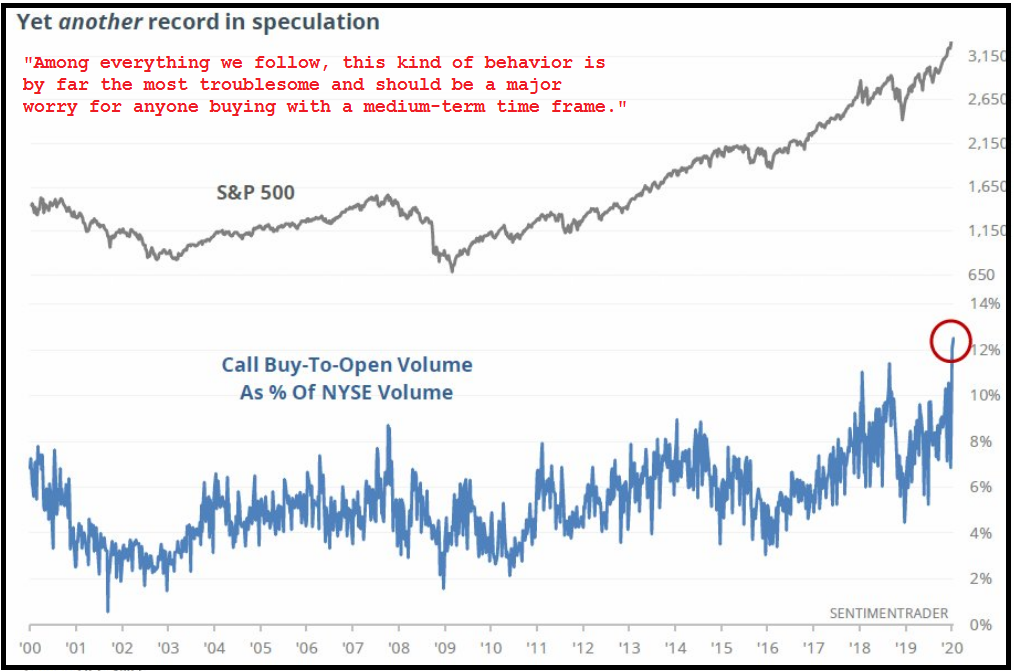

Sul mercato si è creata una tale convinzione che, con le iniezioni di liquidità operate, un ribasso sia impossibile. Per fare un esempio, le opzioni call sull’indice acquistate per aprire una nuova posizione, per la seconda settimana di fila hanno fatto il record storico come percentuale dei volumi del NYSE, e lo stesso vale per il numero di Call di apertura nuova posizione acquistate meno il numero di quelle vendute (dati di Sentimentrader.com).

Questo è rappresentativo di un pubblico interamente dedicato a perseguire il rialzo, e per nulla preoccupato di un calo. E indicazioni del genere se ne possono trovare decine, tutte altrettanto allarmanti.

E di fronte a tutto ciò, Powell & C. non aprono bocca. Nessun riferimento (che io abbia sentito) a rischi per la stabilità finanziaria, nessun commento “a la Greenspan” sull’irrazionalità degli investitori, o alla circostanza che tra gli obiettivi della Fed non c’è quello di gonfiare i corsi azionari. Ricordo che Bernanke, quando nel 2013 osservò che i mercati si stavano assuefacendo al QE, nominò il “tapering”.

Il Fomc, in effetti, non è in una posizione facile. Questo è un anno elettorale, e si sa che la Fed cerca di limitare gli interventi in queste occasioni per non mostrare di favorire una delle fazioni. Ma il silenzio di fronte a un presidente che la accusa apertamente di non permettere livelli ancora più gonfiati tende a dare l’impressione che il Fomc ne sia succube, e tema la sua reazione a fronte di eventuali mosse per riportare la price action a livelli meno surriscaldati.

Se invece la performance attuale e futura degli indici dovesse risultare pienamente giustificata da un recupero del quadro macro e degli utili e una scomparsa dei downside risks, allora dovremmo chiederci perchè il FOMC non indica a quali condizioni metterà fine all’attuale stance espansiva.

Detto ciò, è anche vero che le fasi di euforia, come quelle di depressione, avvengono spesso nonostante la FED, e contengono al loro interno i germi per la loro risoluzione. Solo che, come avvenunto nel 2018, questa può essere alquanto dolorosa.