A cura di Giacomo Calef, Country manager di Notz Stucki

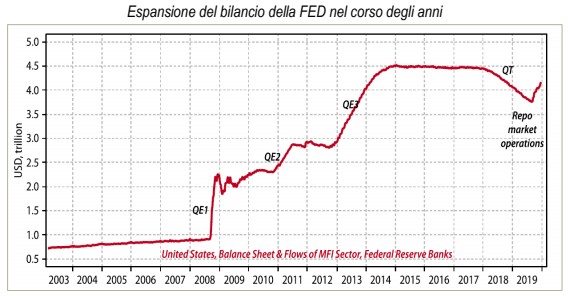

Il processo di riduzione del bilancio da parte della Fed, iniziato nell’ottobre del 2017, si è interrotto nel corso del 2019 nel momento in cui i tassi di interesse sul mercato interbancario dei pronti contro termine (cosiddetto Repo market) si sono alzati considerevolmente, a causa della poca liquidità. Si tratta di un mercato importante per il sistema finanziario, in quanto le banche possono finanziarsi a brevissimo termine dando come garanzia titoli di Stato, al fine di far fronte prontamente alle esigenze di liquidità.

Pertanto la Fed, nel corso del quarto trimestre dello scorso anno, ha annunciato una serie di aste per sostenere tale mercato, iniettando liquidità ad un ritmo di 60 miliardi di dollari al mese e tornando quindi ad espandere il proprio bilancio.

Come si vede dal grafico, infatti, il bilancio della Fed sta crescendo, avvicinandosi ai livelli degli anni in cui la banca centrale americana aveva lanciato il Quantitative easing. Tuttavia, risulta lecito chiedersi: la Fed continuerà a iniettare liquidità nel sistema per tutto il 2020 oppure no? Cosa farà?

Come si vede dal grafico, infatti, il bilancio della Fed sta crescendo, avvicinandosi ai livelli degli anni in cui la banca centrale americana aveva lanciato il Quantitative easing. Tuttavia, risulta lecito chiedersi: la Fed continuerà a iniettare liquidità nel sistema per tutto il 2020 oppure no? Cosa farà?

Noi abbiamo delineato due scenari, provando a determinare i rischi e alcune implicazioni.

1) Nel primo scenario la Fed prosegue a iniettare liquidità nel sistema, portando nel corso del tempo a un indebolimento del dollaro e ad una spinta inflazionistica. L’impatto di questo scenario sarebbe favorevole per i “risk assets” americani e probabilmente proseguirebbe la rotazione dai titoli growth ai value, ma al tempo stesso i titoli di stato Usa potrebbero essere sfavoriti, in quanto in genere sono considerati asset privi di rischio. Si osservi che se il mercato dei pronti contro termine dovesse necessitare ancora di liquidità, tale scenario potrebbe risultare il più probabile.

2) Nel secondo scenario la Fed interrompe l’iniezione di liquidità, tornando così alla riduzione del bilancio. Sui mercati in questo caso potrebbero esserci delle vendite, dato che la Fed sarebbe meno accomodante e ciò porterebbe ad acquisti sui treasury americani, con un conseguente abbassamento dei rendimenti. Non solo, col passare del tempo il governo americano potrebbe essere più in difficoltà a raccogliere fondi, data la minor liquidità a disposizione per acquistare treasury. Pertanto, anche in questo caso, il comparto azionario rimarrebbe la soluzione principale dove ricercare valore, poichè se si considerano i bassi tassi sull’obbligazionario, alcuni titoli azionari possono risultare ancora attraenti.