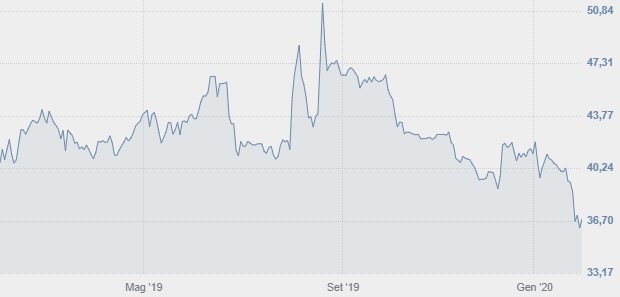

Tod’s, sarà la volta buona? Dopo la diffusione dei dati preliminari relativi al fatturato del quarto trimestre, migliore delle attese, il titolo del gruppo che fa capo ai fratelli Della Valle guadagna oltre il 4% a Piazza Affari risalendo a 37,2 euro con oltre 112 mila pezzi scambiati nella prima ora di contrattazione. Ma a giudicare dai risultati fin qui ottenuti dal titolo in borsa (-9,3% nell’ultima settimana, -16,1% negli ultimi tre mesi, -11,1% nell’ultimo anno) potrebbero essere necessarie ulteriori prove del superamento del periodo di difficoltà prima che gli investitori tornino a considerare l’inserimento del titolo in portafoglio se non per operazioni di trading di corto respiro.

Tod’s, che capitalizza in borsa meno di 1,2 miliardi, ha registrato negli ultimi tre mesi del 2019 un fatturato di 238 milioni di euro (+1,7% rispetto allo stesso periodo del 2018) contro i 229 milioni attesi dal consenso, grazie in particolare alla tenuta della crescita organica (+0,4% sull’anno contro il -5,3% temuto dal consenso degli analisti) e al discreto andamento del retail (+3% e non -3,6% come previsto), in questo caso però grazie soprattutto all’apertura di nuovi negozi. Qualche segnale di miglioramento arriva anche dal wholesale (-7% annuo contro -10% atteso), che però resta debole.

Inoltre nella nota stampa lo stesso Diego Della Valle cita un contesto del lusso sempre più competitivo e la necessità di continuare a investire molto a supporto dei marchi del gruppo, come dire che forse il peggio è alle spalle ma lo scenario che il gruppo si trova di fronte non è dei più confortanti, tanto più che si prevede un ulteriore sforzo di ridimensionamento nel wholesale, che fa immaginare agli analisti un ulteriore calo per questo canale nel 2020.

Il giudizio degli analisti su Tod’s

Dopo il dato Equita Sim (“reduce” confermato, pur con un target price alzato da 24,5 a 25,2 euro) ha confermato sostanzialmente le proprie previsioni a livello fondamentale e parla di una crescita delle vendite a parità di perimetro (SSSg, o Same Store Sales Growth) del 2% dopo il -2% del quarto trimestre 2019 (dal -5% del terzo trimestre e contro attese pari a -3%), con l’effetto positivo di nuove aperture compensato dall’atteso ulteriore calo del wholesale. La valutazione fondamentale sale da 18,5 a 19,6 volte il fatturato atteso per azione (equivalente a un P/E21 implicito di 33 volte), includendo anche “un 20% di probabilità di M&A a 20 volte l’EV/Ebitda 2020”.

Un giudizio prudente e sostanzialmente allineato al consenso (su 17 report sul titolo 3 sono neutrali, 11 moderatamente negativi e 3 decisamente negativi), che tuttavia esprime un target price più robusto e pari in media a 31,39 euro per azione. Se gli analisti fondamentali sono prudenti, quelli grafici sono ancora più negativi e parlano di un trend di brevissimo termine negativo, neutrale a breve/medio termine.

Il quadro tecnico

Dopo la rottura dei 40 euro per azione, una decina di giorni fa, è scattato il suggerimento ad adottare posizioni “corte” in vista di una discesa che poteva avere come obiettivo i 34,6 euro e che solo in caso di ri-superamento dei 37,9 euro, dove è posto una stop loss, potrebbe portare a riconsiderare la strategia. Nell’immediato non è però da escludere un buon rimbalzo tecnico tanto che in giornata, a fronte di supporti segnalati sui 34,95-35 euro e poi più in basso sui 34,15-34,20 euro sono stati indicati due possibili livello-obiettivo, a 36,75 e a 37,35 euro rispettivamente, in coincidenza di altrettante resistenze statiche.

La possibilità di un rimbalzo tecnico è del resto confermata anche dallo stocastico e dall’indicatore di forza relativa (Rsi), entrambi su livelli molto modesti ed in chiaro ipervenduto dopo le ultime sedute, che all’ulteriore calo delle quotazioni non hanno visto un incremento dei volumi ma semmai un loro calo, indice di una progressiva perdita di forza del trend ribassista di brevissimo periodo. Per vedere se dal rimbalzo tecnico il titolo riuscirà a inserirsi in un nuovo trend positivo di breve ed eventualmente medio-lungo periodo sarà necessario attendere il superamento dal basso verso l’alto sia della media mobile veloce sia di quella lenta, finora entrambe superiori al prezzo di chiusura.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)