A cura della divisione Markets, Investment and Structuring di CA Indosuez

Il contesto dovrebbe risultare favorevole per le azioni nel 2020, alla luce di tassi ridotti, minori tensioni commerciali e crescita moderata senza inflazione. Dopo un eccellente 2019, prevediamo una performance meno marcata, in linea con l’aumento del fatturato, ma non con i multipli di valutazione. Da una prospettiva tattica, il numero crescente di indicatori in rialzo o addirittura euforici ci impone una maggiore prudenza sul breve termine, ma la nostra visione sul lungo periodo resta immutata.

Europa

Nonostante un rapido apprezzamento del mercato negli scorsi 6 mesi, manteniamo un giudizio positivo sulle azioni europee per il 2020. Una combinazione di crescita moderata ma positiva degli utili, valutazioni eque e dividendi interessanti dovrebbero potenzialmente contribuire a generare rendimenti nella fascia da media ad alta, ad una cifra. Ulteriore sostegno potrebbe giungere da una massa monetaria in espansione, dall’allentamento fiscale nonché da un’inversione dei flussi dei fondi nelle azioni europee.

Usa

Usa

Usa

UsaPer il 2020 prevediamo sostegno alla crescita degli utili Usa, derivante dalla tregua commerciale cino-americana. Conserviamo un giudizio neutro, che rispecchia la nostra previsione di una crescita positiva degli Eps, sostenuta da un aumento del fatturato del 4-5% nella regione, margini in stabilizzazione e ulteriori riacquisti di azioni con effetti benefici sugli utili per azione. Detto questo, le valutazioni iniziano ad apparire elevate in termini assoluti. Il valore relativo rispetto alle obbligazioni dovrebbe mantenersi favorevole nel medio termine.

Giappone

Le azioni giapponesi presentano valutazioni interessanti sia su base relativa, in ragione di rendimenti obbligazionari negativi, sia rispetto ad altri mercati azionari. Il pacchetto fiscale annunciato dal governo giapponese dovrebbe compensare l’impatto negativo dell’aumento dell’aliquota IVA. Oltre al catalizzatore delle Olimpiadi estive, la visione nel lungo termine si basa anche sull’aspettativa di una gestione del bilancio più favorevole per gli azionisti, che potrebbe incrementare i rendimenti del capitale investito.

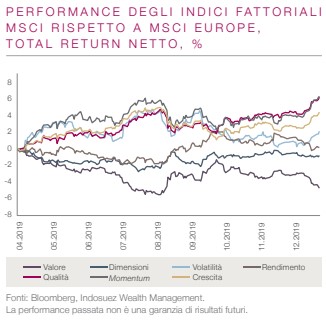

Preferenze settoriali e di stile

A inizio 2020 i titoli di qualità hanno continuato a sovraperformare quelli value. Manteniamo il nostro orientamento strategico sulla qualità nel lungo termine, alla luce dell’attuale contesto di crescita e rendimenti bassi. Tuttavia, continuiamo a privilegiare un progressivo ribilanciamento verso titoli ciclici/value altamente scontati e di qualità, sulla base dell’elevato divario di valutazione, una potenziale rotazione, sorprese positive e una stabilizzazione attesa delle prospettive manifatturiere.

Reddito fisso

Reddito fisso

Reddito fissoI rischi politici ed economici sono diminuiti, con un’inflazione che ritrova vigore, pur restando inferiore all’obiettivo prefissato. Di conseguenza, le banche centrali dovrebbero mantenere invariati i tassi di interesse, continuando ad espandere il proprio bilancio. Gli spread di credito si avvicinano a minimi storici. Un approccio selettivo è d’obbligo.

Banche centrali

L’inflazione Ipc core statunitense è scesa per il quarto mese consecutivo, chiudendo al 2,3% su base annua. Tuttavia, la Fed monitora il deflatore Pce core, che nel 2020 dovrebbe convergere verso l’obiettivo del 2% dopo anni di inflazione sotto tale livello. Pertanto, non si prevedono nell’immediato futuro aumenti dei tassi. Inoltre, la Fed ha introdotto notevole liquidità per alleviare le tensioni sul mercato pronti contro termine. Di conseguenza, l’espansione del bilancio dovrebbe sostenere ulteriormente ed in modo generalizzato le valutazioni degli attivi.

È opinione comune che la Bce non alteri la sua politica monetaria, ma l’istituto non riesce a comunicare in maniera efficace gli effetti collaterali dei tassi negativi. Inoltre, la Bce dovrebbe avviare la prima revisione strategica da 16 anni.

Titoli di Stato

L’accordo commerciale di fase uno concluso tra Cina e Stati Uniti ha contribuito a ridurre i rischi economici e politici, spingendo inoltre i tassi verso l’alto e spianando la strada a un’eccessiva propensione al rischio sul breve termine. Anche se l’intesa allontana la minaccia di ulteriori aumenti dei dazi nell’immediato futuro, i negoziati di fase due saranno molto più impegnativi e potrebbero determinare un abbassamento dei tassi.

Investment grade

Gli spread continuano a contrarsi, sulla scia delle positive notizie associate all’accordo di fase uno. In questo momento, tuttavia, il rally lascia meno margini per un’ulteriore compressione dei differenziali, anche se a nostro parere la Bce non farà mancare il sostegno al mercato del credito europeo. A gennaio si sono registrate emissioni record, che riflettono l’atteggiamento opportunistico degli emittenti. In ragione di spread prossimi a minimi storici, negli Stati Uniti intravediamo maggiore valore nel paniere investment grade piuttosto che nell’high yield e ci concentriamo sulle società che attuano una rigorosa gestione del bilancio.

Periferici e ad alto rendimento (HY)

Parte del mercato europeo risulta ancora interessante, ma in questo frangente la selettività è d’obbligo. Siamo più cauti sul mercato statunitense, poiché nel 2020 il contesto per gli utili resterà difficile e la dinamica ribassista continuerà a farsi sentire.

Obbligazioni dei mercati emergenti

Nel 2020 le tensioni in Medio Oriente potrebbero diventare il principale fattore di influenza. Tuttavia, alla luce della distensione in atto, segnali che confermano l’attesa ripresa della crescita nei mercati emergenti, valutazioni interessanti e posizioni non ancora al limite, abbiamo confermato la nostra opinione favorevole sui mercati emergenti locali. Intravediamo valore soprattutto nelle obbligazioni cinesi denominate in yuan.

Malgrado la forte compressione degli spread nel 2019, restiamo ottimisti per le società dei mercati emergenti, in ragione di solidi fondamentali e favorevoli fattori tecnici. Ci attendiamo parametri creditizi sostanzialmente stabili nel 2020, in quanto la prudente dinamica societaria e la riduzione dell’indebitamento negli ultimi anni controbilanciano l’incertezza macro. Inoltre, si prevedono quest’anno tassi di default stabili su livelli bassi (2,5%).

Cambi

Cambi

CambiIl Dipartimento del Tesoro americano ha rimosso la Cina dall’elenco dei paesi accusati di manipolare le valute, aggiungendo al contrario la Svizzera.

Franco svizzero

Un brusco risveglio ha colto la Banca Nazionale Svizzera quest’anno. Gli Stati Uniti hanno infatti inserito il paese elvetico nell’elenco degli Stati che manipolano le proprie valute in seguito alla revisione di fine anno. Un evento che complica la strategia della banca centrale, alla disperata ricerca di un modo per contrastare l’attuale solidità della valuta. Un maggiore controllo restringe i futuri margini di manovra, dopo cinque anni trascorsi a contrastare gli afflussi di beni rifugio nel franco.

Come previsto, si è verificato un apprezzamento impulsivo del franco svizzero dallo short covering, soprattutto nei confronti di un euro traballante. La valuta ha raggiunto un massimo triennale, sfiorando il livello di aprile 2017 (1,0720). A nostro parere, questo evento non produrrà un’ulteriore rivalutazione del franco svizzero sul breve termine, considerati i tassi di interesse stabili in territorio fortemente negativo. Temiamo però che le vendite short e la debolezza dei finanziamenti in franchi svizzeri possano dissiparsi; la Banca Nazionale Svizzera sembra avere le mani legate, costretta come prima ad accumulare ininterrottamente valuta estera.

Yuan cinese

L’accordo di fase uno sottoscritto a Washington ha allentato le tensioni tra Cina e Stati Uniti. Questa gradita distensione dovrebbe tradursi in una maggiore ricerca di valore nei deboli comparti cinesi del reddito fisso e azionario da parte degli investitori internazionali, in quanto non sono da escludere ulteriori svolte. Gli Stati Uniti hanno prontamente rimosso la Cina dall’elenco dei paesi che manipolano le valute e lo yuan cinese è risalito dai minimi di settembre, recuperando il 5%. In virtù di questa rivalutazione marginale e considerate le incertezze connesse alle elezioni americane di novembre, al momento ci aspettiamo che la Banca Popolare Cinese stabilizzi attivamente i fixing giornalieri nell’intervallo 6,80-7,00. Dopo questa iniziale tregua e la ritrovata buona volontà, restiamo moderatamente ottimisti nel medio termine per gli investimenti privi di copertura in yuan cinesi.

Corona norvegese

Di recente la corona norvegese si è ritrovata sotto pressione, poiché è venuta a mancare la maggioranza di governo. Nelle prossime settimane gli sviluppi politici saranno attentamente monitorati; sono infatti aumentate le probabilità di elezioni anticipate. Date le aspettative stabili della banca centrale, è probabile che saranno le vicissitudini politiche, il sentiment di rischio ed i prezzi del petrolio ad influenzare la valuta.

Sterlina

La sterlina ha dovuto infine piegarsi all’amara realtà economica, cedendo gran parte dei guadagni post-elezioni. Quello che più preoccupa sono i tassi di interesse, con le colombe della Banca d’Inghilterra (BoE) che reclamano a gran voce un taglio dei tassi ora che le incertezze elettorali sono svanite. I mercati hanno iniziato a scontare degli abbassamenti dei tassi in sterline, facendo calare la valuta a circa 1,30 dollari americani. Questo significa che nel primo e secondo trimestre l’andamento della sterlina dipenderà in primis dai dati e dalle aspettative sui tassi, con la Brexit che tornerà a farsi sentire d’estate e soprattutto nella parte finale del secondo semestre, quando entreranno nel vivo i negoziati commerciali. In attesa di conoscere l’impatto reale dell’esito elettorale sulla fiducia e salvo un atteggiamento ancora più accomodante della BoE, prevediamo una dinamica positiva per la sterlina, in quanto molte brutte notizie sembrano già scontate.

Asset allocation

Asset allocation

Asset allocationScenario centrale e convinzioni

– Crescita globale di poco superiore al 3%, sospinta soprattutto dall’Asia e con le economie mature che convergono verso un’espansione potenziale.

– Banche centrali accomodanti, ampliamento del bilancio con tassi stabili su entrambe le sponde dell’Atlantico; ulteriori tagli dei tassi nei mercati emergenti.

– Lieve irripidimento della curva dei tassi nel T1 2020, in linea con la tendenza in atto da settembre 2019 ma, nel complesso, dinamica laterale per i tassi.

– Risultato positivo ma più modesto per gli attivi rischiosi, dopo il forte rialzo del 2019; nel 2020 le azioni dovrebbero essere trainate dalla crescita del fatturato, mentre la performance del credito dipenderà principalmente dal carry. Ampliamento degli spread previsto per l’high yield dollaro/euro.

– Potenziale inversione dei flussi dalle azioni USA a quelle internazionali, dai titoli di qualità a quelli ciclici e value, dal credito alle azioni, anche se finora questa tendenza non si è manifestata nel 2020.

– Giudizio positivo sul debito emergente, con un carry interessante rispetto ai mercati maturi.

– Picco del dollaro nel 2020, con una possibile moderata rivalutazione dell’euro, sostenuta dai flussi e da un ribilanciamento delle posizioni, in un anno di crescita limitata ed incertezze politiche negli Stati Uniti.

Scenario alternativo

– Nessuna ripresa dei dati manifatturieri, la debolezza industriale si estende ai servizi, la crescita del Pil rallenta al di sotto del potenziale, si riduce la creazione di posti di lavoro, riparte l’allentamento monetario, le azioni segnano una correzione, l’oro si impenna ed il rendimento dei Treasury Usa decennali si attesta sotto l’1,5% (30% di probabilità).

– Un rimbalzo più robusto di quanto previsto nei dati manifatturieri e nell’inflazione, con conseguente rialzo inatteso dei tassi di lungo termine, sospingerà presumibilmente un’accelerazione della rotazione di stile ed una distensione della volatilità bassa e delle operazioni di momentum, come nel febbraio 2018 (10% di probabilità).

Posizionamento tattico

– Sottoesposizione sulle azioni, moderata e prossima alla neutralità, giustificata dall’entusiasmo del mercato e da una forte correlazione con le azioni di altre classi di attivi finanziari (credito), che spingono il rischio complessivo del portafoglio rispetto al benchmark a livelli più alti di quanto suggerisca la ponderazione azionaria.

– Progressivo alleggerimento degli attivi del credito.

– Crescente allocazione nei beni rifugio (duration, obbligazioni indicizzate all’inflazione, oro) per ridurre il rischio di ribasso.

– Riserva di liquidità per aumentare il posizionamento azionario in caso di correzioni tecniche.

Rischi da monitorare

– Una brusca riduzione della liquidità nei mercati del credito.

– Una contrazione dei margini e degli utili societari.

– Normalizzazione della volatilità e rotazione di attivi più intense e rapide.

– Rischio geopolitico (la guerra commerciale si sposta in Europa, instabilità in Medio Oriente).

– Uno sviluppo a sorpresa attorno alle elezioni statunitensi.