A cura di Stephen Baines e David Ennett, gestori fondi obbligazionari di Artemis IM

La costante ricerca di fonti di rendimento non correlate da parte degli investitori ha determinato la popolarità dei fondi absolute return nella prima metà dell’ultimo decennio. D’altro canto, man mano che veniva meno l’entusiasmo per queste strategie, abbiamo assistito a un aumento dei clienti che usano obbligazioni ad alto rendimento a breve scadenza per realizzare i loro obiettivi di investimento. In effetti, difficilmente si pensa alle obbligazioni ad alto rendimento quando si parla di fonti di reddito a bassa volatilità. A ben vedere, però, questa preclusione ignora la profonda diversità del profilo rischio/rendimento delle obbligazioni ad alto rendimento di alta qualità a breve scadenza.

L’approccio a breve e a lungo termine

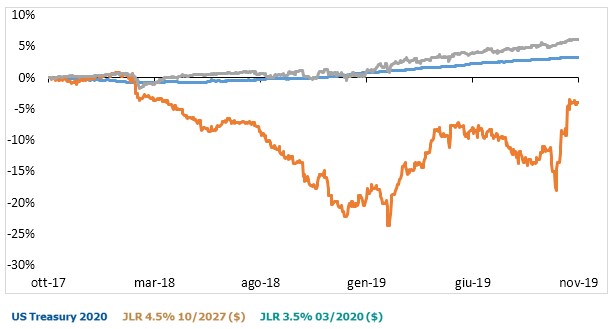

Per fare un esempio, Jaguar Land Rover (Jlr) ha sofferto non poco negli ultimi anni. La società ha preso parte più o meno a tutte le vicende che hanno destato preoccupazioni nel mercato, dalla decelerazione del settore automobilistico alla Brexit, dal “dieselgate” alle guerre commerciali e al rallentamento della Cina. Non c’è quindi da sorprendersi se le sue obbligazioni hanno subito l’impatto di tali avvenimenti. C’è da osservare però, come riportato nel grafico in basso, che l’andamento delle obbligazioni a breve termine è stato molto diverso da quello delle obbligazioni a lungo termine di Jlr.

Come si può vedere, un portafoglio di obbligazioni ad alto rendimento a breve scadenza gestito attivamente può avere esiti molto diversi rispetto a quelli considerati “normali” negli investimenti high yield. Inoltre, può sembrare strano che gli investitori possano essere supremamente tranquilli circa la capacità di una società di rimborsare i propri debiti a breve scadenza e, al contempo, incorporare nelle loro aspettative una notevole difficoltà della stessa società a rimborsare i debiti a lunga scadenza. La logica è che i debiti a breve possono essere rimborsati con la liquidità disponibile (cassa, linee di credito, fondi d’emergenza, ecc.) e con attività di drastica riduzione degli investimenti e dei costi da parte del management.

Come si può vedere, un portafoglio di obbligazioni ad alto rendimento a breve scadenza gestito attivamente può avere esiti molto diversi rispetto a quelli considerati “normali” negli investimenti high yield. Inoltre, può sembrare strano che gli investitori possano essere supremamente tranquilli circa la capacità di una società di rimborsare i propri debiti a breve scadenza e, al contempo, incorporare nelle loro aspettative una notevole difficoltà della stessa società a rimborsare i debiti a lunga scadenza. La logica è che i debiti a breve possono essere rimborsati con la liquidità disponibile (cassa, linee di credito, fondi d’emergenza, ecc.) e con attività di drastica riduzione degli investimenti e dei costi da parte del management.

L’analisi della società è fondamentale

L’esempio di Jlr mostra l’esperienza dell’investitore in una società in cui molte cose sono andate come non dovevano. Ciononostante, le obbligazioni a breve scadenza hanno dato un’ottima prova di sé in termini di volatilità e rendimento rispetto persino ai Treasury della stessa durata. Questo perché il management ha messo in atto molte delle attività di cui sopra.

Chiaramente, una parte importante del processo di investimento in tali obbligazioni a breve scadenza è l’analisi della capacità di ciascuna società di affrontare con successo potenziali periodi avversi e quindi di recuperare. In caso contrario, le minacce a più lungo termine diventano immediate e, a quel punto, anche le obbligazioni a breve scadenza non sono più sicure.

L’adozione di un approccio selettivo

È opportuno chiarire che NON stiamo sostenendo che l’acquisto indiscriminato di obbligazioni ad alto rendimento (anche a breve scadenza) sia una panacea per gli investitori che cercano di diversificare i rendimenti. Le società che emettono questi titoli sono estremamente idiosincratiche e ognuna di esse ha un profilo di rischio tutto suo che è contemporaneamente una fonte di opportunità e di potenziale pericolo.

Il nostro approccio comporta la selezione di un portafoglio di circa 100 obbligazioni di società sui cui abbiamo condotto ricerche approfondite e rispetto alle quali abbiamo maturato una forte convinzione circa la loro capacità di rimborsarci. Non acquistiamo obbligazioni solo perché sono parte di un indice ma cerchiamo rendimenti stabili, non solo il beta di mercato.

Posizionamento pragmatico

Alla luce di un ciclo che si avvicina alla maturità, cerchiamo società che traggono vantaggio dai cambiamenti di mercato, evitando al contempo quelle che sono invece danneggiate da tali cambiamenti. Per esempio, mentre investiamo in alcune società che producono contenuti televisivi o forniscono servizi streamining, siamo molto cauti con i tradizionali operatori di televisioni via cavo, in quanto riteniamo che questi ultimi perderanno il loro potere di prezzo di fronte all’avanzata delle società di streaming. Siamo sempre più sicuri che il nostro approccio attivo sia quello giusto, poiché le ricerche effettuate sul futuro di un settore ci consentono di capire come lo stesso sia posizionato attualmente.

Non ci sono molte risposte semplici quando si parla di generare redditi in un contesto di volatilità controllata. Il nostro approccio ci porta a concentrarci su un portafoglio per assumere un rischio di credito, ad esclusione degli altri, quale quello relativo alla sensibilità ai tassi di interesse. Affrontiamo questo rischio a viso aperto, ci adoperiamo per gestirlo e a cercare obbligazioni che offrono buoni rendimenti cercando però di minimizzare la volatilità. L’esito finale non è molto dissimile da quello previsto dalle strategie absolute return. I nostri risultati però sono realizzati in maniera trasparente, tramite una forte concentrazione sul rischio di credito, non impegnandosi a creare un opaco pot-pourri di strategie spesso contrastanti.