“Finché titoli come Microsoft, Google, Apple, Facebook o Netflix continueranno ad aumentare i loro ricavi e a trasformarli in cassa, gli investitori pagheranno un multiplo elevato per partecipare a tale crescita. Se, per qualsiasi motivo, la narrativa della crescita dovesse cambiare, questi titoli subiranno il doppio colpo di compressione del multiplo e dei margini aziendali, rendendoli fortemente underperforming”. È l’analisi di Alberto Conca, gestore di Zest Asset Management.

Negli ultimi anni, la crescita economica globale è stata modesta e fragile, nonostante gli interventi delle principali banche centrali. Gli investitori sono stati disposti a pagare multipli sempre più alti per le cosiddette growth stocks, cioè quelle azioni in grado di aumentare i ricavi indipendentemente dal contesto economico. E’ quella che Alan Greenspan, nel 1996, definì “esuberanza irrazionale”, mentre l’indice Nasdaq continuava la sua ascesa, culminata con lo scoppio della bolla di internet nel 2000 e guadagnando, in poco più di tre anni, il 69,2% all’anno.

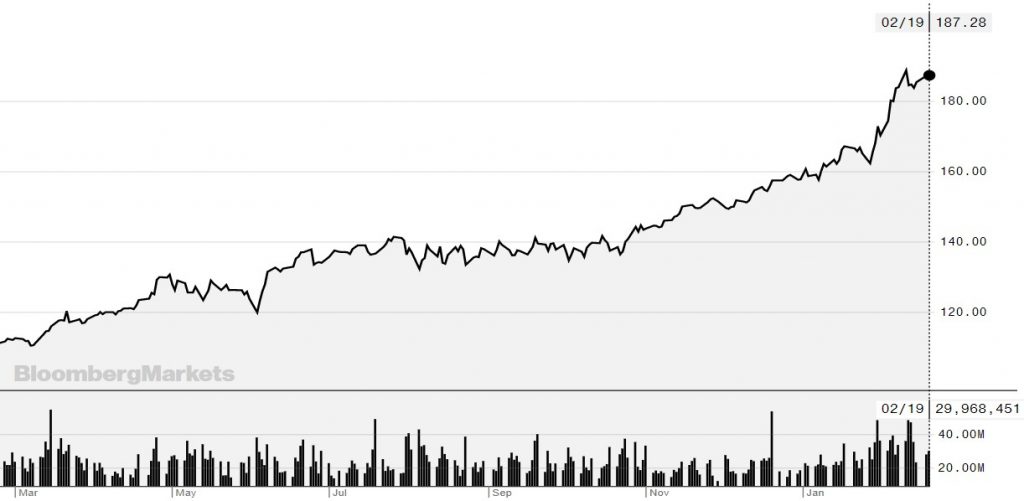

“Ci siamo chiesti se sia possibile tracciare dei parallelismi con gli anni Novanta: titoli come Microsoft, Apple, Google, Facebook e Netflix sono stati grandi vincitori in questa fase”, spiega Conca. “Prendiamo Microsoft: negli ultimi tre anni è salita del 240%, quasi il 46% all’anno. Negli ultimi 20 anni, il costo del capitale per Microsoft è rimasto piuttosto stabile, ma le aspettative del mercato circa la sua crescita futura sono variate in modo significativo. All’inizio del 2000 il mercato si aspettava che Microsoft aumentasse il suo free cash flow – il denaro disponibile generato dalla gestione aziendale – a un tasso del 7% all’anno, rispetto a circa il 6% attuale. Nel 2001, dopo aver perso quasi il 50% del suo valore, il titolo scambiava ancora a valutazioni elevate con un free cash flow yield del 2,7%. Già nel 2016, quando è iniziata l’accelerazione della performance borsistica, il titolo aveva multipli più abbordabili con un free cash flow yield del 6,2% e il tasso di crescita scontato dal mercato era di circa il 4,2%. Per un investitore c’era ancora un margine di sicurezza abbondante per investire, molto più ampio di quanto non sia attualmente”.

L’esperto di Zest AM nota che la performance del titolo è stata sia funzione della crescita dei ricavi nel corso degli anni, sia della conversione di tale crescita in free cash flow, ma anche di un grande cambiamento nella percezione, che si è tradotto in una forte espansione del multiplo.

“Questo significa che il titolo non sarà in grado di registrare nuovi massimi in futuro? Non necessariamente, dipenderà per lo più dalla continuazione della crescita dei ricavi e del free cash flow. In ogni caso, le performance future derivanti da un ulteriore espansione del multiplo saranno molto più difficili da ottenere”.