A cura di Antonio Amendola, co-gestore di Italia ed Europa di AcomeA

La rapida diffusione del coronavirus ha generato ondate di vendite sui mercati finanziari. Da inizio anno, tutte le piazze europee sono in negativo in doppia cifra, con alcune che cedono oltre il 20%. Com’era facile da immaginarsi, in questi giorni, Piazza Affari è stata la Borsa più colpita dalla raffica di vendite indiscriminate.

Sul fronte macroeconomico si sente sempre più parlare di “shock dell’offerta” che andrebbe a far compagnia al conosciuto “shock della domanda”. In contemporanea iniziano a emergere tensioni sul prezzo del petrolio dopo il mancato accordo sui tagli da parte dei membri dell’Opec+ e sulle ritorsioni nei prezzi da parte dell’Arabia Saudita. In questo contesto le banche centrali sono nuovamente chiamate a fare la loro parte, cosa che alcune hanno già iniziato a fare, ma ancora di più i governi, per proteggere il tessuto economico e gettare le basi per la ripresa.

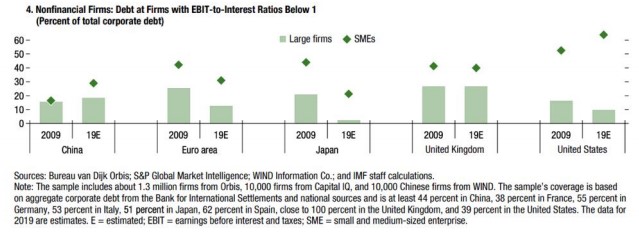

In fasi come queste, caratterizzate da incertezza e tensione economica, si guarda spesso al valore e alla sostenibilità del debito di un Paese, tenendo conto del settore pubblico ma anche del privato (famiglie e imprese). Concentrandoci sul debito delle imprese, oggi l’indebitamento delle imprese americane ha raggiunto il 75% del Pil e ha oltrepassato i livelli massimi del quarto trimestre 2008. L’indebitamento delle imprese dell’Eurozona è più alto (il 108% del Pil), ma rispetto ai massimi del primo trimestre 2015, è sceso di circa 4 punti percentuali.

In termini qualitativi, inoltre, il debito delle aziende europee presenta una minor vulnerabilità rispetto a quello delle aziende americane. Come si vede dal grafico in basso tratto dall’ultimo Global Financial Stability Report del Fmi, se si tiene conto della quota del debito “a rischio”, con un Ebit più basso dei costi di interesse, le imprese europee, sia le grandi sia le medio-piccole, presentano un profilo migliore rispetto al 2009. Negli Stati Uniti, le grandi imprese hanno ridotto la quota di debito a rischio, ma si riscontra un peggioramento nella qualità del debito delle piccole e medie imprese.

Come stanno le imprese italiane

Come stanno le imprese italiane

Come stanno le imprese italiane

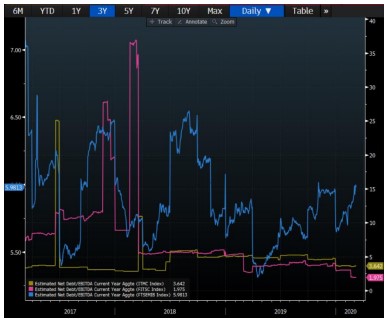

Come stanno le imprese italianeAnalizziamo il debito delle imprese italiane che fanno degli indici Ftse Italia Small Cap, Ftse Italia Mid Cap e Ftse Mib. Il grafico in basso mostra l’andamento del debito netto su Ebitda negli ultimi 3 anni. Le società che compongono l’indice Ftse Mib (linea azzurra) presentano un debito pari a 5,9 volte l’Ebitda, quelle appartenenti al Ftse Mid Cap (linea gialla) 3,6 volte e quelle appartenenti al Ftse Small Cap due volte. Come si può notare, gli indici Mid e Small cap, più legati all’economia reale, mostrano una certa costanza nel tempo con fasi di “de-leverage” mentre il Ftse Mib, indice maggiore espressione degli Etf e delle strategie quantitative/algoritmiche, mostra un andamento più volatile.

In termini valutativi, dopo la correzione di mercato, il rapporto prezzo su utili del Ftse Mib è sceso a 9,3, mentre quello degli indici Mid e Small Cap vale rispettivamente 11,7 e 8,6. Pertanto, la storica caratteristica di trattare a “premio” degli indici Mid e Small cap sembra essere quasi del tutto svanita.

In termini valutativi, dopo la correzione di mercato, il rapporto prezzo su utili del Ftse Mib è sceso a 9,3, mentre quello degli indici Mid e Small Cap vale rispettivamente 11,7 e 8,6. Pertanto, la storica caratteristica di trattare a “premio” degli indici Mid e Small cap sembra essere quasi del tutto svanita.

Sul fronte operativo, stiamo approfittando di questo momento per incrementare l’asset allocation dei nostri fondi e arrotondare le posizioni delle società più solide, caratterizzate da presenza internazionale e dal business model versatile e agile. Di certo, non stiamo vivendo giorni facili, ma è proprio in questi momenti che vengono a crearsi le migliori occasioni sui mercati. In Italia, il comparto delle piccole e medie imprese, grazie anche alla presenza di molte “multinazionali tascabili”, offre innumerevoli opportunità di ingresso. Specialmente perché queste società sono sia quelle che tutto il mondo ci invidia, sia quelle che ci aiuteranno a uscire da questo momento di difficoltà. Un pizzico di patriottismo anche sui mercati non guasterebbe in queste occasioni dove tutti siamo chiamati a fare la nostra parte.

Sul fronte operativo, stiamo approfittando di questo momento per incrementare l’asset allocation dei nostri fondi e arrotondare le posizioni delle società più solide, caratterizzate da presenza internazionale e dal business model versatile e agile. Di certo, non stiamo vivendo giorni facili, ma è proprio in questi momenti che vengono a crearsi le migliori occasioni sui mercati. In Italia, il comparto delle piccole e medie imprese, grazie anche alla presenza di molte “multinazionali tascabili”, offre innumerevoli opportunità di ingresso. Specialmente perché queste società sono sia quelle che tutto il mondo ci invidia, sia quelle che ci aiuteranno a uscire da questo momento di difficoltà. Un pizzico di patriottismo anche sui mercati non guasterebbe in queste occasioni dove tutti siamo chiamati a fare la nostra parte.

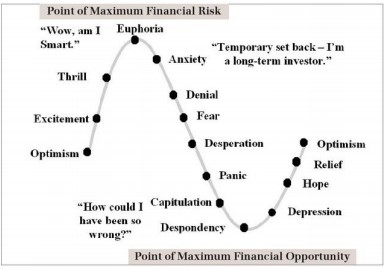

Infine, nei contesti di alta volatilità si vede l’importanza dell’affidarsi alla gestione attiva e a consulenti esperti, evitando il “fai da te” a basso costo alla quale siamo stati abituati negli ultimi anni. Per concludere, il grafico seguente è sempre d’auspicio in contesti di mercato come quelli attuali che potrebbero rappresentare il punto di massima opportunità finanziaria sul mercato italiano.

E non dimentichiamoci che dopo la “peste nera” del 1350 ci furono le basi per il Rinascimento italiano.