Dopo il warning di Mastercard all’inizio di febbraio, le preoccupazioni iniziali legate al Covid-19 per il business delle società di pagamento erano principalmente legate ai viaggi transfrontalieri e alla Cina. Tuttavia, dopo che il virus si è diffuso in Italia, portando il governo a chiudere le attività commerciali non essenziali, e continua a svilupparsi in Europa e negli Stati Uniti, gli analisti di Equita si aspettano calo dei consumi interni discrezionali almeno fino alla fine del secondo trimestre.

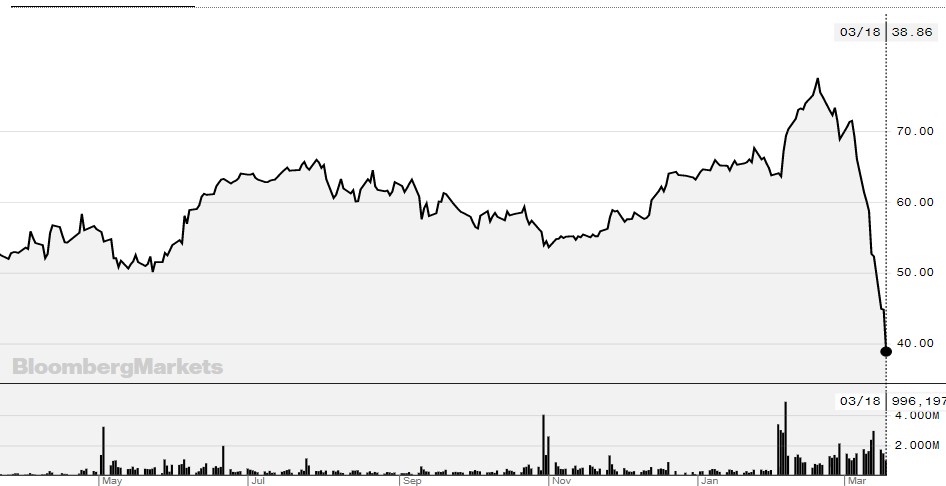

Di conseguenza, gli stessi analisti hanno ridotto le stime per il 2020-21 in media dell’8% e hanno adeguato i prezzi target incorporando anche i recenti cambiamenti dei risk free e credit spread. Tuttavia hanno upgradato Worldline a Buy dopo il recente derating con il titolo a 20x PE 2021 (o 16x PF) contro una media a 5 anni di 27x.

“Riteniamo che Worldline sia ben posizionata per resistere all’attuale tempesta, data la diversificazione del suo business (esposizione sia ai pagamenti con carta che a quelli Sepa, con merchant sia instore che online operanti in più paesi) e il solido bilancio”, scrivono gli esperti di Equita.