Di questi tempi trovare un titolo quotato a Piazza Affari che tratti non distante dai livelli di 12 mesi fa è raro ed apprezzato. E’ il caso di Hera, multiutility emiliano-romagnola quotata in borsa sin dal 2003 attiva principalmente nei nella gestione dei rifiuti, delle risorse idriche e dell’energia che capitalizza 4,56 miliardi di euro e stamane vede il titolo balzare all’insù di oltre il 4,5% a 3,20-3,21 euro per azione, tornando esattamente sui livelli di un anno fa, peraltro dopo aver patito nell’ultimo trimestre un calo di quasi 23 punti percentuali.

La reazione odierna appare in linea (ma migliore) con quella di altri titoli difensivi come Italgas, Iren, Ascopiave, Snam e Acsm-Agam, su cui gli investitori si stanno riposizionando dopo il nulla di fatto dell’eurovertice di ieri in tema di aiuti straordinari per superare l’emergenza legata alla pandemia di coronavirus. Un risultato che, se non sarà sbloccato nei prossimi giorni, secondo molti commentatori potrebbe significare l’inizio della fine dell’idea stessa di Eurozona ed euro e dunque spinge anche gli investitori più avvezzi al rischio ad assumere un profilo maggiormente difensivo all’interno della loro asset allocation azionaria.

Il giudizio degli analisti su Hera

Il titolo Hera è giudicato “interessante” da Websim che al superamento dei 3 euro per azione (stop loss a 2,7 euro) suggerisce di iniziare a posizionarsi sul titolo in vista di un allungo sino ai primi target in area 3,4 e poi 3,65 euro per azione. Eventuali ulteriori recuperi che spingessero il titolo oltre i 4,4-4,5 euro consentirebbero di aumentare l’esposizione (con stop loss a 4,25 euro) in vista di un ritorno in area 4,8-4,9 euro per azione.

Ieri il titolo aveva anche scontato la limatura del target price (da 4,1 a 3,9 euro per azione) da parte di Banca Akros, che peraltro ha ribadito il “buy” sul titolo, dopo aver pubblicato i risultati 2019 apparsi in linea con le attese di mercato. La guidance post pandemia di Covid-19 in termini di Ebitda è solo del 2% circa inferiore rispetto alla previsione precedente e questo, secondo gli uomini di Akros, dimostra la resilienza della multiutility nata dall’integrazione di 11 municipalizzate emiliane-romagnole. Una caratteristica che potrebbe rivelarsi preziosa e particolarmente apprezzata dagli investitori anche nei prossimi trimestri.

I conti dello scorso anno, chiusi con un Ebitda salito del 5,2% a 1,1 miliardi e un utile di 385,7 milioni (+36,8%), e la conferma del dividendo (proposto pari a 10 centesimi di euro per azione, che alle quotazioni di stamane implica un dividend yield del 3,21%) sono piaciuti anche a Mediobanca Securities che sempre ieri ha migliorato il giudizio da “neutral” ad “outperform” (farà meglio del settore di riferimento).

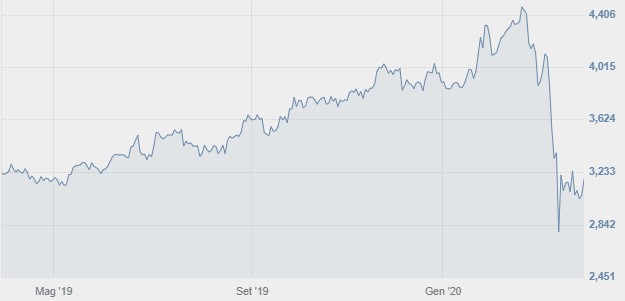

Il quadro tecnico

Il quadro tecnico dopo le perdite delle scorse settimane sta migliorando, anche se i volumi restano limitati cosa che potrebbe significare che il rimbalzo non ha una grande consistenza anche a brevissimo, restando il trend neutrale a breve termine e ancora moderatamente negativo a medio e a lungo termine. Nessuna particolare indicazione è al momento ricavabile dallo Stocastico, mentre l’indicatore di forza relativa (Rsi) è ancora nella fascia superiore di oscillazione, cosa che lascia spazio al proseguimento del recupero in atto.

In giornata le prime serie resistenze sono individuate sui 3,25-3,26 euro per azione e poi, in caso di ulteriori acquisti, a 3,34-3,35 euro. Se su Hera dovessero invece scattare prese di beneficio, i primi supporti sono segnalati appena sopra i 2,8 euro e poi a 2,65 euro per azione. Nelle prossime sedute si potrebbe invece assistere ad un graduale miglioramento di tali livelli, con supporti visti in area 2,7 e 2,9 euro e resistenze a 3,57e poi 3,77 euro. Nel complesso l’upside appare tra il 5% e il 15%, mentre il downside è leggermente superiore, tra il 9% e il 17% circa.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)