A cura di Christian Böhler, Partner Private Equity, Co-Head Secondaries e Christiaan Van der Kam, Partner Private Equity, Co-Head Secondaries di Unigestion

Il Covid-19 ha dominato le prime pagine dei giornali nelle ultime settimane e lo stesso avverrà nei mesi a venire. Oltre al tributo in vite umane, che è stato enorme, l’epidemia ha avuto implicazioni significative per i mercati finanziari globali. Finora l’attenzione principale si è concentrata su azioni, obbligazioni, commodity e valute, ma l’impatto sui mercati del private equity, molto meno liquidi, si farà sentire di qui in avanti.

La crisi del 2007/08 si è presentata agli investitori come un’opportunità che capita una volta ogni dieci anni: investire nel mercato secondario del private equity (secondary private equity) con valutazioni molto interessanti che sono valse agli investitori rendimenti eccezionali. Qui valutiamo se ci sono delle somiglianze tra la crisi del 2007/2008 e l’attuale e dove trovare potenziali opportunità d’investimento in questo settore.

Ci sono parallelismi tra le due crisi?

Nel 2007/08, uno shock negativo nel mercato immobiliare statunitense è stato il catalizzatore di una crisi finanziaria che si è diffusa dall’America al resto del mondo, attraverso le interconnessioni del sistema finanziario globale. Mentre il catalizzatore oggi è diverso, forte crescita economica globale, rally dei mercati finanziari e valutazioni eccessivamente inflazionate – che hanno caratterizzato la fase precedente al coronavirus – sono fattori molto simili a quelli visti pima della crisi 2007/2008. Tuttavia, questa volta abbiamo davanti condizioni e aspettative degli investitori molto diverse. Ad esempio, ci sono diversi settori, come quelli dei viaggi, dei ristoranti e del tempo libero, dove i ricavi saranno prossimi allo zero per un certo numero di settimane a causa del blocco adottato in molti Paesi. Detto questo, quanto osservato in quel periodo può essere ancora utile, se adattato al contesto attuale.

Che cosa significa questo per il secondary private equity?

Crediamo che l’attuale crisi scatenerà opportunità eccezionali nel futuro, per il mercato secondario del private equity, facendo emergere diverse criticità di diverse tipologie di investitori in timeframe differenti, quindi è necessario essere pronti a cogliere sia le opportunità a breve che quelle a lungo termine.

La maggior parte del team di Unigestion (compreso il Comitato d’investimento) ha già lavorato insieme durante l’ultima crisi finanziaria, sviluppando quindi l’esperienza per comprendere e sfruttare al momento opportuno le giuste opportunità provenienti dal mercato secondario.

Chi erano i venditori durante la crisi finanziaria del 2007/2008?

I principali venditori e i principali driver dei volumi di transazioni allora furono le istituzioni finanziarie in difficoltà, come banche e compagnie di assicurazione, che vendevano i propri portafogli messi a bilancio. Ciò era dovuto principalmente a un bisogno di liquidità, per rispondere a requisiti normativi, e per esigenze di capitale. Nella parte più piccola del mercato, invece, i venditori andavano dai family offices agli hedge fund.

Chi venderà questa volta?

Negli ultimi anni, i maggiori investitori nei private market (private equity, private debt e infrastrutture) sono stati i grandi fondi pensione, le compagnie di assicurazione, le organizzazioni finanziarie, i fondi sovrani e gruppi di privati ad alto patrimonio (c.d. High Net Worth Individuals). Già prima della crisi di Covid-19 abbiamo visto accumularsi alcuni rischi, non da ultimo perché i forti afflussi nell’asset class hanno fatto abbassare la guardia agli investitori. Tali rischi includevano:

• l’uso eccessivo della leva finanziaria da parte dei fund manager a livello aziendale per finanziare acquisizioni con pricing elevato, o all’interno del fondo stesso per colmare le richieste di capitale e gli investimenti necessari, oppure da parte di investitori secondari nel tentativo di incrementare i guadagni in un contesto di prezzi d’acquisto elevati;

• impegni di capitale eccessivi e aggressivi basati su serie storiche consolidate e valutazioni crescenti, soprattutto nel venture capital e nei grandi fondi di buyout;

• meccanismi aggressivi di pagamento differito, utilizzati da attori secondari.

Questi rischi si stanno ora concretizzando. Di conseguenza, gli investitori saranno sotto pressione per vendere i loro investimenti sul mercato secondario.

Che cosa succederà ai prezzi e ai volumi nel mercato secondario?

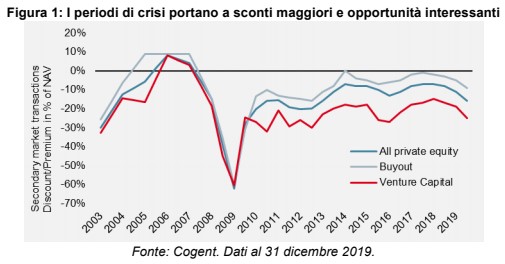

I prezzi nel mercato secondario sono ciclici e si adattano rapidamente ai mercati quotati e alla situazione economica generale. Nelle precedenti recessioni, in particolare durante la crisi finanziaria del 2007/2008, i prezzi medi sono scesi rapidamente e drasticamente, fino a ribassi del 50/60% circa. Tuttavia, si sono ripresi abbastanza rapidamente e sono tornati a livelli “ordinari” dopo soli quattro trimestri (anche se su Nav inferiori). Anche in quest’occasione si può osservare la stessa tendenza.

Anche i volumi secondari sono ciclici. Il calo dei volumi durante la crisi 2007/2008 è stato guidato principalmente dalla domanda, poiché i compratori sono stati eccessivamente cauti nel momento di picco della crisi, chiedendo prezzi molto più bassi di quelli che i venditori avrebbero accettato.

Anche i volumi secondari sono ciclici. Il calo dei volumi durante la crisi 2007/2008 è stato guidato principalmente dalla domanda, poiché i compratori sono stati eccessivamente cauti nel momento di picco della crisi, chiedendo prezzi molto più bassi di quelli che i venditori avrebbero accettato.

Ci aspettiamo che gli investitori nel mercato secondario – oggi, in genere, più sofisticati ed esperti – questa volta siano maggiormente rialzisti. Tuttavia, ci aspettiamo ancora che i volumi complessivi delle transazioni scendano nel corso del 2020, fino ad un minimo di 50 miliardi di dollari (in calo rispetto agli 88 miliardi di dollari del 2019). Potremmo quindi vedere un forte rimbalzo dei volumi nel 2021, tra gli 80 e i 100 miliardi di dollari.

Quando cominceranno a emergere opportunità secondarie dalla crisi?

A meno che non vi siano investitori in gravi difficoltà finanziarie entro i prossimi due/sei mesi, ci aspettiamo che la maggior parte dei potenziali venditori attenda la pubblicazione dei bilanci del primo e/o del secondo trimestre per avere una più chiara comprensione dell’impatto della crisi da Covid-19, sia sulle valutazioni che sulle performance operative. Quello che osserviamo è che la maggior parte delle operazioni buy-side sono state messi in stand-by, in attesa dei dati di bilancio, e ci attendiamo quindi che le prime opportunità si presentino nei prossimi sei o nove mesi.

Quali opportunità nel breve termine?

Nel breve termine, la maggior parte, se non tutte, le ristrutturazioni guidate dai fondi di private equity saranno messe in stand-by, a causa dell’impossibilità per gli investitori di condurre una due diligence in loco e di uno squilibrio nelle aspettative di prezzo. Ci aspettiamo in particolare che non si verifichino più grandi ristrutturazioni di singoli asset di grandi dimensioni, in quanto i fondi avranno difficoltà a portarle a termine senza pesanti ribassi.

I primi venditori saranno probabilmente tutti quei player con vincoli di liquidità (investitori istituzionali, società finanziarie, fondi secondari e così via). Possiamo aspettarci di trovare opportunità nei seguenti settori:

• operazioni con forti sconti all’interno di portafogli di alta qualità, dove il prezzo sovracompensa la valutazione/rischio;

• acquisizioni di singole quote in portafogli di alta qualità con forti sconti;

• acquisizioni di partecipazioni in portafogli parzialmente finanziati da investitori costretti a ridurre gli investimenti;

• acquisizioni di portafogli da investitori secondari costretti a vendere a causa di violazioni dei vincoli di leverage/pagamenti differiti. Dato l’aumento di popolarità di questi modelli, ci aspettiamo un gran numero di operazioni di questo tipo emergere da questa crisi.

E nel lungo termine?

Guardando oltre il 2020, fino ad arrivare al 2021, ci aspettiamo le seguenti opportunità:

• acquisizioni di quote in fondi svalutati;

• finanziamenti per fondi cash-strapped growth, di venture capital o di buyout;

• ristrutturazioni di fondi, creazione di sidecar o ristrutturazioni di singoli asset guidati da PE che vogliono sostenere le loro migliori aziende fino alla riapertura (al termine del lockdown);

• acquisizione di portafogli da prestatori (ad es. banche) con portafogli secondari eccessivamente a leva.

Per concludere, negli ultimi due anni il mercato secondario è stato il segmento cresciuto maggiormente all’interno del private equity. Se da un lato la crisi da Covid-19 bloccherà inevitabilmente questo trend e ridimensionerà il mercato in termini di prezzi e volumi, dall’altro, presenterà anche delle ottime opportunità per l’investitore secondario esperto, soprattutto nella fascia più piccola del mercato, dove la concorrenza è minore.