Dopo aver conosciuto la più lunga espansione della storia, l’economia mondiale è stata fatta precipitare dalla pandemia di coronavirus in quella che potrebbe rivelarsi una delle recessioni più profonde ma anche più brevi dei tempi moderni. Tuttavia, come illustrato nelle ultime Prospettive Cicliche di Pimco, qualsiasi previsione appare oggi più incerta di quanto normalmente accadrebbe.

A differenza delle recessioni precedenti, solitamente dovute all’intrecciarsi di squilibri economici e finanziari, aumenti dei tassi di interesse o balzi dei prezzi del petrolio, il fattore scatenante della crisi attuale è uno shock esogeno. La gravità della crisi sanitaria del Covid-19 ha portato i governi dei vari paesi del mondo a decretare il lockdown per la popolazione e a ridurre drasticamente le attività economiche e sociali con conseguente brusca caduta della produzione e della domanda aggregata. Stiamo assistendo alla prima recessione in assoluto per decreto governativo: un temporaneo blocco parziale necessario dell’economia allo scopo di impedire il dilagare di una crisi umanitaria di proporzioni persino maggiori.

Risposta di politica economica

Questa volta, sottolineano gli analisti di Pimco, sono differenti anche la rapidità e l’entità delle risposte di politica monetaria e di politica di bilancio da parte delle autorità, che sono senza precedenti e volte a impedire che la recessione si trasformi in una depressione duratura. Le banche centrali sono intervenute da prestatori di ultima istanza non solo per le banche ma anche per altri intermediari finanziari e persino per le imprese non finanziarie. Il loro sostegno si è sostanziato in una serie di linee di credito e programmi di acquisto di titoli.

Sul fronte fiscale, molti governi hanno prestato garanzie per il credito bancario alle imprese, posticipato le scadenze degli adempimenti tributari, fornito fondi per le linee di credito delle banche centrali e sostegno al reddito con erogazioni dirette alle famiglie e sovvenzioni alle imprese. In molti paesi, la risposta dei governi già oggi è superiore a quella messa in campo durante la crisi finanziaria mondiale del 2008-2009 e potremmo assistere a ulteriori misure di sostegno nel prossimo futuro.

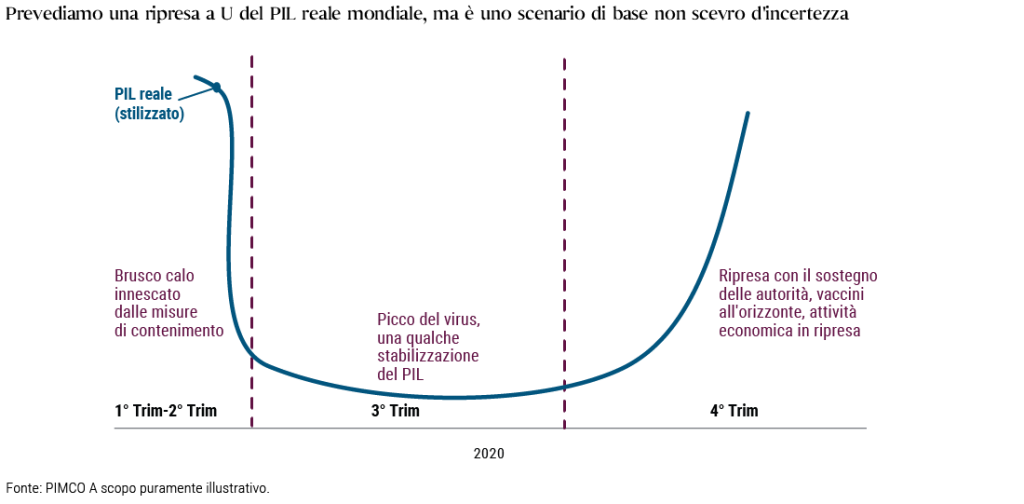

Lo scenario di Pimco sull’orizzonte ciclico: dalla caduta alla ripartenza

Alla luce delle imponenti misure di sostegno e dell’assenza di gravi squilibri nell’economia reale, gli analisti di Pimco si attendono che l’economia mondiale passerà da una fase di crisi acuta di breve termine a un graduale recupero nei prossimi sei-dodici mesi, una volta che la diffusione del coronavirus verrà arginata e verranno meno le restrizioni.

Lo scenario di base resta tuttavia una ripresa a U piuttosto che a V (cfr. figura) poiché le restrizioni verranno verosimilmente rimosse in via graduale e a diverse velocità nei diversi settori e aree geografiche. Inoltre, il ripristino delle filiere produttive richiederà un po’ di tempo. Pertanto, dopo la caduta verticale dell’attività economica attualmente in atto (il tratto discendente a I della U), ci aspettiamo un processo di stabilizzazione di qualche mese dopo che il virus sarà portato sotto controllo (il tratto che forma la L nella U) prima che la produzione e la domanda risalgano, con il sostegno della politica fiscale e della politica monetaria e l’allentarsi della fase acuta della crisi sanitaria.

I rischi: prolungata stagnazione o ripresa e ricaduta

I rischi: prolungata stagnazione o ripresa e ricaduta

I rischi: prolungata stagnazione o ripresa e ricaduta

I rischi: prolungata stagnazione o ripresa e ricadutaLo scenario di base di Pimco, continuano gli analisti, potrebbe tuttavia essere messo in discussione qualora la pandemia dovesse durare più a lungo del previsto o nell’eventualità di un incremento superiore alle attese delle insolvenze societarie. “Ravvisiamo due scenari di rischio di ribasso: una traiettoria a L prolungata o una ripresa interrotta da una ricaduta, quest’ultimo scenario rappresentato graficamente da una W”.

Una ripresa a V è in teoria possibile, ma – secondo gli analisti di Pimco – di remota probabilità. Un tale sviluppo sarebbe il risultato del combinarsi del successo delle politiche macroeconomiche, di novità di rilievo in ambito medico e dell’incremento della capacità dei sistemi sanitari e dei governi di gestire la crisi attuale.

Uno sguardo al mondo post-Covid

Gli analisti di Pimco ritengono che probabilmente questa crisi lascerà tre cicatrici di lungo termine.

• Possibile deglobalizzazione: le imprese potrebbero voler ridurre la complessità e i rischi di filiere produttive globali e i governi limitare gli scambi commerciali, i viaggi e le migrazioni sulla scorta dei timori per la salute pubblica. Il modello economico di aziende, settori e paesi che dipendono largamente dagli scambi commerciali e dal turismo potrebbe subire pesanti conseguenze durature.

• Maggior debito pubblico e privato: ciò potrebbe mettere a dura prova l’indipendenza delle banche centrali con il loro maggior coinvolgimento nel sostegno alle imprese (essenzialmente una misura fiscale), oltre a tenere i tassi di interesse bassi per supportare i maggiori deficit pubblici. Se i governi continueranno a intraprendere politiche espansive anche dopo la crisi, il predominio fiscale sulla politica monetaria potrebbe comportare tassi di inflazione più elevati di quelli attualmente scontati dai mercati, ma con le banche centrali a limitare gli incrementi dei rendimenti nominali che normalmente conseguirebbero da una maggiore inflazione, i tassi reali tenderebbero a diminuire all’aumentare dell’inflazione.

• Cambiamento nel comportamento di risparmio delle famiglie: l’aumento della disoccupazione e dei livelli di debito personale potrebbe accrescere la cautela delle famiglie, incrementando la domanda di attivi a basso rischio come obbligazioni e liquidità. Inoltre, i mutuatari potrebbero voler accelerare i rimborsi dei mutui. Pertanto, in previsione di un probabile ulteriore aumento dell’eccesso di risparmio privato, gli investitori dovrebbero prepararsi a una nuova Neutralità 2.0 di tassi di interesse reali ancora più depressi nell’orizzonte di lungo termine

Implicazioni per gli investimenti: cautela innanzitutto

Gli investitori si devono preparare a un contesto di investimento assai differente per la vulnerabilità dei segmenti più deboli dello spettro creditizio globale nei prossimi mesi. Ciò dovrebbe dar luogo a punti di ingresso più interessanti nei segmenti a rischio più elevato nell’universo d’investimento con il passare del tempo, ma per il momento Pimco mantiene un approccio paziente e focalizzato sulle opportunità negli attivi di elevata qualità con rischio remoto di insolvenza. “Riteniamo opportuno un approccio prudenziale volto a mettere al riparo il capitale da perdite di valore permanenti”.

Per gli analisti, un tale approccio comprende una focalizzazione sulla duration statunitense: “Nonostante la significativa sovraperformance relativa, ravvisiamo tuttora spazio di ulteriore discesa dei tassi Usa qualora la stabilizzazione dovesse richiedere più tempo di quanto previsto dal nostro scenario di base. Riteniamo che gli Mbs agency e i Tips statunitensi siano interessanti attivi di elevata qualità, nonostante la recente volatilità”.

Ciontinuano gli analisti: “Da un po’ manteniamo un approccio cauto sul credito societario, in parte per perplessità in merito alle valutazioni e all’operatività del mercato, ma ora ravvisiamo alcune opportunità per aggiungere esposizione in titoli di elevata qualità sulle scadenze più lunghe che riteniamo offrano remunerazione del rischio. Nel credito privato prevediamo opportunità di premi di liquidità interessanti. Ci manteniamo cauti sui segmenti più deboli dei mercati dei titoli investment grade, high yield e dei prestiti”.

E concludono: “Avremo un approccio cauto al debito sovrano europeo e continueremo a seguire attentamente l’evoluzione degli interventi monetari e fiscali. I mercati emergenti stanno entrando in questa recessione con pochi importanti squilibri macroeconomici, ma anche con limitata capacità sui versanti monetario e fiscale. Ciò, oltre a uno shock negativo persistente sui prezzi del petrolio, impone un approccio cauto rispetto ai mercati emergenti pur continuando a valutare le opportunità in maniera selettiva”.