A cura di Morningstar

La tempesta che si è abbattuta sui mercati nel primo trimestre a causa della pandemia di Covid-19 non ha risparmiato il reddito fisso, tradizionalmente considerato un porto sicuro nelle fasi di incertezza.

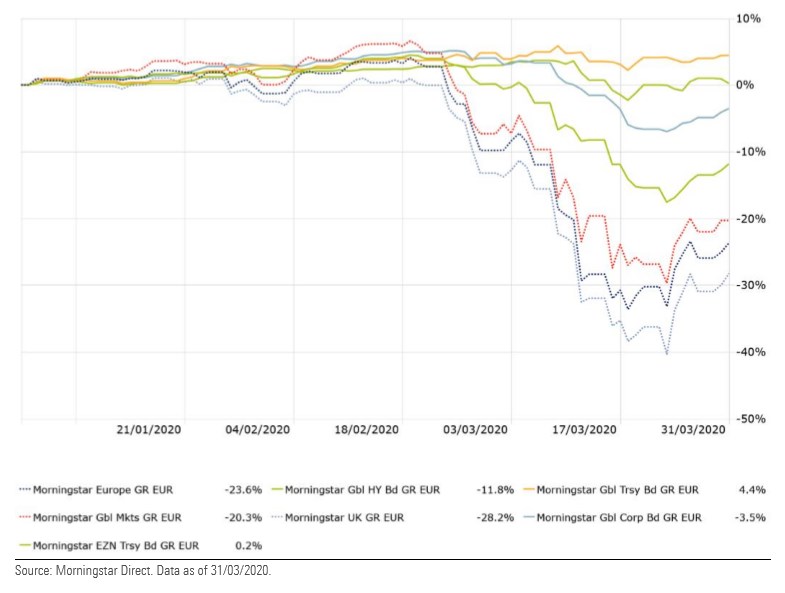

Andamento di alcuni mercati azionari e obbligazionari nel primo trimestre

Dati in euro

A complicare lo scenario nel quale si sono mossi gli operatori, c’è stato l’indebolimento del prezzo del petrolio seguito al mancato accordo fra Opec e Russia sul taglio della produzione per sostenere le quotazioni del barile. La situazione si è poi sbloccata quando l’organizzazione degli estrattori e Mosca hanno trovato un accordo e quando il Messico, che si era messo di traverso, ha dato il suo ok. Il piano prevede una riduzione della produzione di petrolio di circa 10 milioni di barili al giorno per maggio e giugno. Da luglio a dicembre, la produzione passerà a 8 milioni di barili al giorno per poi scendere a 6 milioni da gennaio 2021 ad aprile 2022.

Ma, dicono gli analisti di Morningstar, tutto questo non ha avuto un impatto eccessivamente pesante sulla situazione finanziaria della maggior parte degli emittenti che sono nei diversi portafogli e ha creato opportunità di acquisto in alcuni segmenti che formano l’universo dei bond.

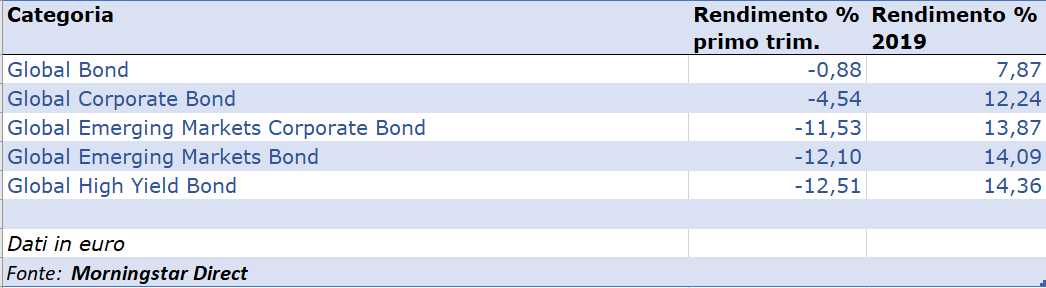

Andamento Categorie Morningstar dedicate ai Global bond

I bond più sensibili all’andamento dell’economia, come gli high yield, sono quelli che hanno sofferto di più, come dimostra il calo del 15% (in euro) dell’indice Bloomberg Barclays Pan Euro High Yield nel primo trimestre dell’anno. Ma anche la carta di migliore qualità non è stata risparmiata. Il paniere Bloomberg Barclays Euro Aggregate Corporate Index (che si concentra su emittenti investment grade) nel periodo ha perso il 6,5%.

In questo quadro non mancano le buone notizie. “Vale la pena sottolineare che le perdite che si sono viste di recente anche nei segmenti di maggiore qualità sono il frutto di operazioni di mercato e non derivano da una situazione di default degli emittenti”, spiega Mara Dobrescu, Director di Morningstar Manager Research Services Emea in un report del 9 aprile 2020. “L’elemento positivo per chi investe nei bond è che molta parte del mercato investment grade ora tratta a livelli storicamente molto bassi. Secondo alcuni gestori con cui abbiamo parlato, il pricing dei bond investment grade in Europa riflette le attese di un tasso di default (insolvenza) del 15% degli emittenti nei prossimi cinque anni. A differenza del mercato high yield, dove gli emittenti hanno un merito di credito di junk, la maggior parte di quelle aziende non sarebbe a rischio di default nemmeno se ci dovesse essere una forte contrazione economica. Nel frattempo, il segmento dell’alto rendimento prezza un tasso di default del 40% che, secondo molti gestori, è eccessivo”.

Scelte azzardate

Le perdite del comparto non sono solo colpa del coronavirus. “Con i rendimenti dei bond di migliore qualità vicini ai livelli minimi per anni dopo la crisi finanziaria globale, alcuni gestori sono stati tentati dall’avventura in segmenti di mercato più rischiosi e meno liquidi come il debito subrodinato delle banche”, dice Dobrescu. “Il mercato in questo momento sembra essere preoccupato per la durata del rischio e per il pericolo che uno specifico bond possa non essere rimborsato alla scadenza. Ma sul sentiment pesano anche le pressioni che vengono fatte sulle banche e che potrebbero portarle a prendere iniziative poco favorevoli agli azionisti e ai bondholder o ad aumentare i prestiti ad aziende poco solide”.

Anche le strategie globali che guardano al debito dei mercati emergenti hanno sofferto. L’indice Jpm Embi Global Diversified (che segue i governativi in hard currency dei paesi in via di sviluppo) nel primo trimestre dell’anno (in dollari) ha perso l’11,7%. “La maggior parte dei titoli sottostanti a questo paniere è al di sotto del livello di investment grade”, spiega Dobrescu. “Senza contare che le economie di molti paesi che ne fanno parte dipendono dall’andamento del prezzo del petrolio. Alcuni di questi emittenti, tra l’altro (ad esempio Venzuela, Argentina e Libano), erano in una situazione di bancarotta già prima che inziasse il sell-off di inizio anno”.

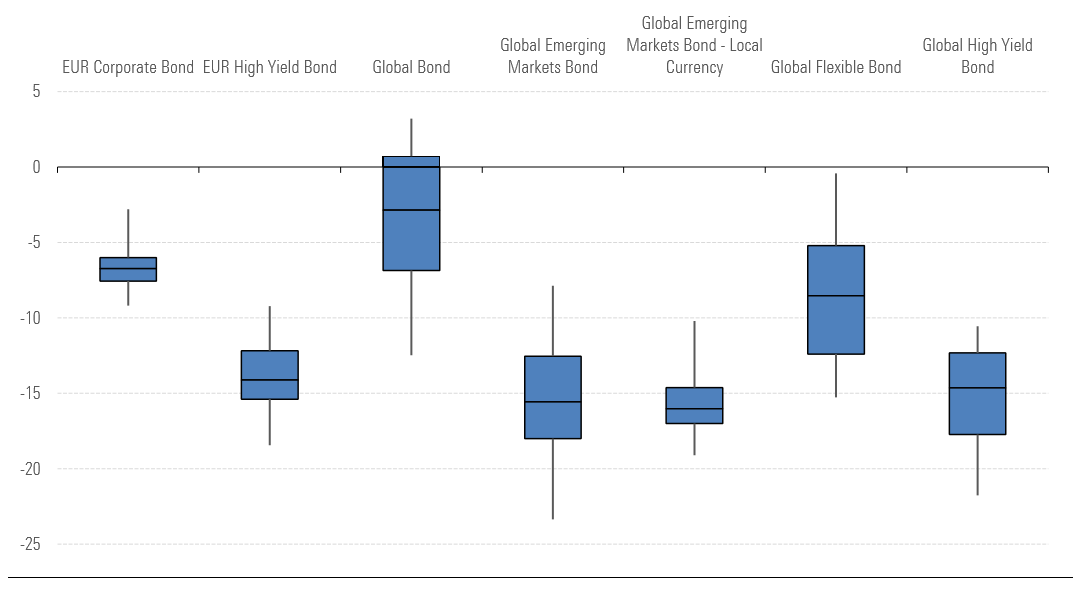

Dispersione dei rendimenti in alcune categorie bond nel primo trimestre 2020

Nota: le linee verticali indicano la dispersione fra il quinto e il 25esimo percentile. I rettangoli mostrano la dispersione fra il 75esimo e il 95esimo percentile. La linea centrale è la mediana.

Fonte: Morningstar Direct