A cura di Martijn Rozemuller, Head of Europe di VanEck

Ampie oscillazioni di prezzo nel mercato azionario spesso ci pongono interrogativi: quando dovrei entrare? O forse è meglio uscire? I giornali riportano grafici di performance da cui emerge chiaramente che l’ingresso andava fatto almeno sei mesi prima, o che sarebbe stato meglio uscire due mesi fa. È tutto ovvio… con il senno di poi!

Il trading è per l’argento, il lungo periodo è per l’oro

Personalmente, non sono a favore di una strategia attiva di ingresso e di uscita. Per quale motivo? Perché è difficile creare valore con questo approccio. A volte i mercati rispondono in modo molto imprevedibile alle notizie. Prendiamo ad esempio la pandemia di Covid-19. Le notizie sono filtrate goccia a goccia. Alcune dichiarazioni non hanno prodotto alcuna reazione, mentre altre hanno causato una risposta enorme, sia in positivo sia in negativo.

Perfino specialisti degli investimenti di grande esperienza, impegnati tutto il giorno ad analizzare le notizie con l’ausilio di strumenti molto potenti, sono consapevoli che le loro decisioni non creano alcun valore aggiunto. Questo si riflette anche nei ritorni deludenti ottenuti dai fondi con un approccio di gestione fortemente attivo.

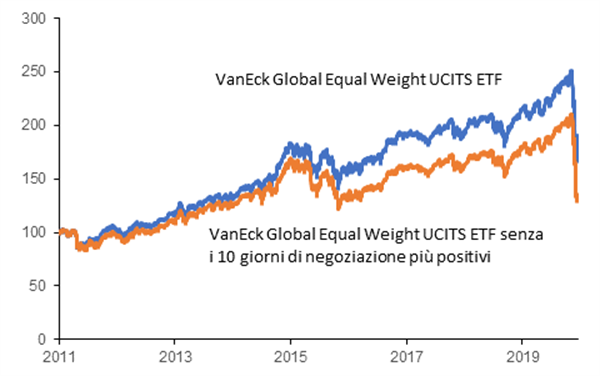

Anche un ingresso in ritardo può risultare molto nocivo in termini di ritorni. Il grafico fornito di seguito indica il ritorno del VanEck Vectors Global Equal Weight Ucits Etf dall’inizio della sua quotazione nel 2011. La linea blu mostra il ritorno dell’Etf. La linea arancione indica i 10 giorni di negoziazione persi quando l’Etf ha registrato il massimo aumento. La differenza si commenta da sola.

I ritorni ottenuti in passato non costituiscono un indicatore affidabile dei risultati futuri. Ciò vale anche per i ritorni storici di mercato. Fonte: VanEck. Dati per il periodo dal 14 aprile 2011 (data di avvio della quotazione del fondo) al 31 marzo 2020. I ritorni si riferiscono ai ritorni totali, incluso il reinvestimento dei dividendi. I dividendi sono lordi, prima della detrazione delle imposte sui dividendi.

Ritorni simulati nel passato…

È opportuno non farsi ingannare dai ritorni simulati, definiti anche back test. In genere, mostrano che sarebbe stato possibile ottenere guadagni significativi. Tuttavia, col senno di poi non è difficile indicare una strategia di investimento che avrebbe funzionato perfettamente nel passato. Resta da vedere però se possa funzionare anche in futuro.

Premio per il rischio

Ancora una volta, la ricerca scientifica segnala che il ritorno su un investimento scaturisce da un premio al rischio nel lungo termine. Investendo denaro ci si espone a un rischio: rischio di prezzo, rischio di cambio e così via. Tale rischio deve essere ricompensato a livello finanziario e questo è il ritorno positivo sull’investimento che ci si aspetta. Con un’uscita, anche solo temporanea, si riduce il premio per il rischio. Inoltre, se si entra e si esce ripetutamente, aumentano le commissioni sulle operazioni.

Confronto tra stop-loss e riponderazione

Alcuni investitori utilizzano i cosiddetti ordini “stop-loss“. Ad esempio, è possibile impostare un limite stop-loss al 15% in meno rispetto al prezzo di acquisto. Se il titolo scende a quel livello, viene automaticamente venduto. L’idea è che una perdita che non superi quel livello potrebbe ancora essere tollerata.

A mio giudizio, questo non è l’approccio corretto. Su periodi più lunghi, vi è una maggiore possibilità che il titolo scenda al di sotto del limite stop-loss a causa di oscillazioni assolutamente naturali. Se si esce a questo punto, si perderà ogni eventuale incremento di prezzo futuro.

Se si desidera capitalizzare i guadagni azionari, si potrebbe valutare la possibilità di modificare periodicamente l’allocazione tra classi di attivi. Ad esempio, se il valore delle azioni aumenta, se ne potrebbe vendere una parte e utilizzare i proventi per acquistare obbligazioni e viceversa. In questo modo, è possibile restare investiti e usufruire del premio per il rischio.

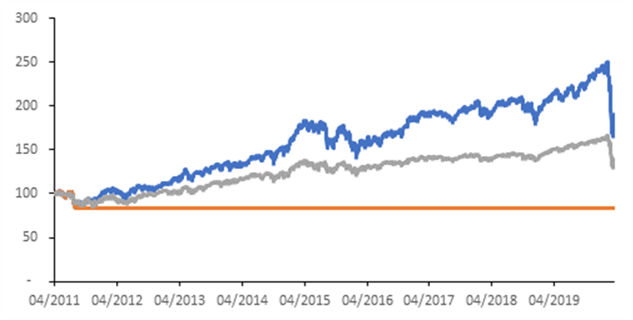

I nostri Etf VanEck Vectors Multi Asset Allocation Ucits assolvono a questo compito per vostro conto. Ogni anno si esegue una riponderazione. Se una classe di attività è aumentata in termini relativi, il suo peso è ridotto e suddiviso tra le altre classi di attività. Nel grafico seguente si confronta il ritorno del VanEck Vectors Multi-Asset Balanced Allocation Ucits Etf con:

• il VanEck Vectors Global Equal Weight Ucits Etf standard;

• il VanEck Vectors Global Equal Weight Ucits Etf combinato con un limite stop-loss del 15% senza un ingresso successivo nel mercato.

I ritorni ottenuti in passato non costituiscono un indicatore affidabile dei risultati futuri. I due Etf presentano tra loro differenze sostanziali: ad esempio, il VanEck Vectors Multi-Asset Balanced Allocation Ucits Etf investe in più classi di attività, mentre il VanEck Vectors Global Equal Weight Ucits Etf investe solo in azioni. Inoltre, il VanEck Vectors Multi-Asset Balanced Allocation Ucits Etf investe in 400 titoli, contro i 250 titoli del VanEck Vectors Global Equal Weight Ucits Etf. Vi è anche una differenza nell’esposizione geografica. Questo grafico è basato sui ritorni effettivi realizzati dai nostri Etf. Fonte: VanEck. Dati relativi al periodo dal 14 aprile 2011 al 31 marzo 2020.

Come si può notare, con la strategia stop-loss è stata generata unicamente una perdita del 15%. Per contro, con le altre strategie sarebbe stato possibile beneficiare di un incremento dei prezzi nel lungo termine dopo il calo iniziale. Il VanEck Vectors Multi-Asset Balanced Allocation Ucits Etf non è mai sceso più del 15% al di sotto del prezzo di emissione. Questo esempio illustra il rischio di mercato degli investimenti. Un calo del prezzo del 15% (o, a volte, notevolmente maggiore, come abbiamo visto nelle ultime settimane) è un evento a cui un investitore dovrebbe poter far fronte. Oltretutto, dopo un consistente calo dei prezzi, le condizioni del mercato potrebbero rendere svantaggiosa l’uscita. L’incremento della volatilità potrebbe inoltre costringere i market maker ad aumentare il divario tra i prezzi denaro/lettera, altro aspetto che potrebbe avere un impatto negativo sul prezzo dell’operazione.

Conclusione

Venerdì scorso, dopo una settimana caratterizzata da un’attività frenetica sui mercati, ho preso un momento per riflettere su quanto accaduto. E ho realizzato che, date le circostanze, per ottenere buoni ritorni sarà necessario avere molta pazienza. Una volta ancora, quanto accaduto dimostra che per gli investimenti è fondamentale avere una prospettiva di lungo periodo.