A cura di Matteo Paganini, Managing Director Italy di Pepperstone

Nel Consiglio europeo tenutosi ieri è stato accettato il pacchetto di aiuti da 500 miliardi studiato dall’Eurogruppo. Mes senza condizioni affinchè vengano messe in campo misure di totale controllo da parte della troika sui Paesi che otterranno i finanziamenti (ricordiamo, pari al 2% del proprio Pil), finanziamenti della Bei e il piano Sure per la disoccupazione. Per quanto concerne invece il Recovery Fund, il fondo che dovrà e potrà verosimilmente erogare finanziamenti a fondo perduto e crediti pro quota agli Stati europei, dobbiamo attendere il 6 maggio il piano di fattibilità che al momento è allo studio della Commissione europea, che ci dirà come si procederà.

A detta della stampa, si è evidenziato un maggiore sforzo di collaborazione che evidenzia comunque una netta divisione tra Paesi del nord e Paesi del sud Europa, il che testimonia ancora una volta, se mai ce ne fosse bisogno, come la struttura europea si trovi in netta difficoltà nel poter proseguire in maniera naturale. Ma tant’è. Concentriamoci come sempre sulle reazioni dei mercati, sono quelle che interessano maggiormente ai nostri scopi. Partiamo da un fatto: gli aiuti deliberati dovrebbero cominciare a essere messi in campo a partire dal primo giugno, per quanto riguarda il fondo di recupero invece, nessuna data operativa è certa. Ed è proprio la certezza che i mercati cercavano, una certezza che avrebbe potuto condurre a diversi scenari di reazione, come visto in precedenza, su cui vogliamo concentrarci adesso.

Il quadro sui mercati: mondo a tassi zero e flussi di capitale alla ricerca di un posizionamento

Come dicevamo, il mercato era in cerca (è lo è disperatamente tuttora) di certezze, qualunque esse siano. Dopo il reset totale che abbiamo vissuto, si cercano nuove regole e nuovi paletti in grado non tanto di fornire soluzioni stabili alla crisi economica derivante dai diversi lockdown messi in atto (come abbiamo detto più volte, l’economia è cambiata ormai più di dieci anni fa e servirà tempo per riscrivere i manuali che ne dettano le regole di andamento), quanto di poter indicare ai capitali come allocarsi.

Siamo di fronte a una situazione che ha visto dapprima vendite concertate di dollaro americano, quando gli investitori avevano capito che la Fed avrebbe tagliato i tassi in misura maggiore delle stime iniziali, poi acquisti di dollaro in maniera molto pesante (quando invece si è capito che i tassi li avrebbero tagliati tutti), in concomitanza di vendite di qualsiasi asset finanziario (oro e bund inclusi) al fine di recuperare liquidità. Liquidità che è stata utilizzata in parte per acquisti di borse e in parte per riacquisti di oro, in attesa di comprendere se sarà il caso di tornare ad uscire dal rischio o di far continuare questi rimbalzi il che, tradotto in termini di economia reale, significherebbe credere ad una ripresa stabile della situazione, ma da un punto di vista finanziario torna a palesarsi l’annoso problema che ha creato delle distorsioni importanti tra economia reale e finanza.

Di fronte ad un mondo che attualmente risulta davvero a tassi zero, i capitali dove possono trovare rendimenti? Fino a ora, di fronte ad un mercato a reddito fisso che tendenzialmente non è stato in grado di offrire rendimenti, i flussi di capitale hanno cercato rendimenti sui listini, andando a condurre a salite importanti soprattutto in America, con fondamentali non in grado di giustificare tali movimenti. Ora però, con tassi ancora più bassi, il fenomeno potrebbe riproporsi? Questa la domanda cui bisognerà rispondere nel medio-lungo periodo, una risposta che potrebbe iniziare a formarsi nel corso delle prossime settimane, a partire proprio dalla reazione che i mercati paleseranno in seguito alle decisioni europee, il vero driver attuale dell’andamento dell’economia mondiale. O, per lo meno, della percezione di come l’economia mondiale andrà.

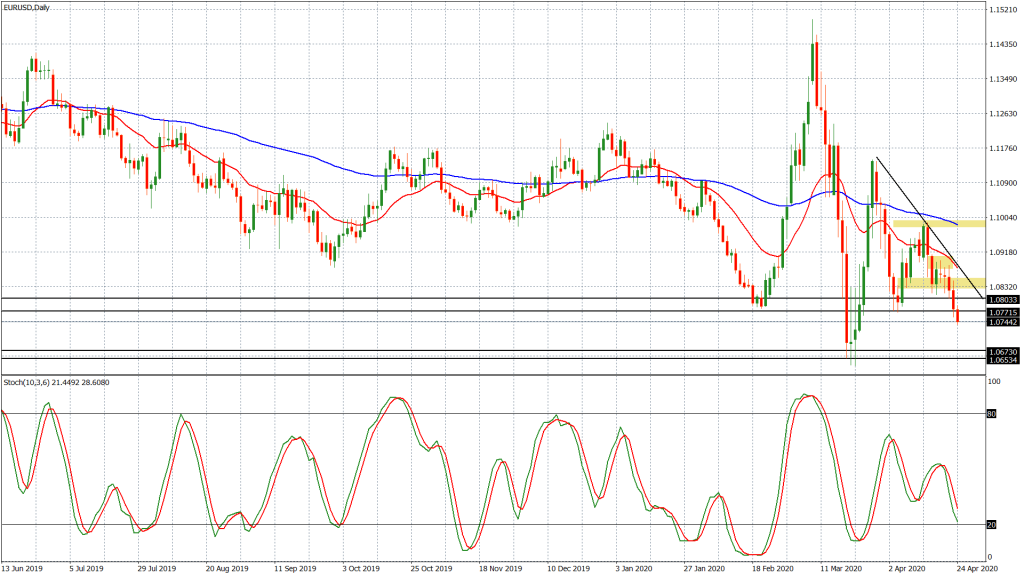

Euro pesante e borse vendute

Abbiamo visto come la moneta unica europea avrebbe potuto trovarsi sotto pressione in caso di una conferma di quelle che erano le aspettative sul Consiglio di ieri e per il momento troviamo una conferma di ciò. Il fatto che stiamo consolidando verso livelli di minimo relativi contro il dollaro, conferma come gli investitori si stiano ancora interrogando sull’efficacia o meno dei piani che verranno messi in campo. Certo, le tempistiche non aiutano, e se inseriamo questo tassello all’interno dell’analisi di reazione dei mercati, arriviamo alla conclusione che attualmente tali misure sembrano essere percepite come potenzialmente sufficienti, non tanto al fine di poter sostenere a ripresa duratura della zona euro (va bene essere ottimisti o europeisti, ma non serve una laurea per capire che la situazione europea è in stallo è lo sarà forse per sempre a meno di intervenire strutturalmente per ristrutturare tassi di interesse offerti e piani fiscali), quanto al fine di poter tenere in piedi l’architettura della moneta unica europea. Sosteniamo quanto appena detto in quanto, le vendite avrebbero potuto essere molto più pesanti per punire l’ulteriore perdita di tempo, vendite che parzialmente si sono verificate sui listini azionari, con il Dax in consolidamento verso i minimi relativi di breve periodo, il che come da previsioni, sta tenendo con sé anche i listini americani.

L’oro continua a essere acquistato a causa di approcci di diversificazione e per proteggersi da potenziali nuove ondate di vendita sui listini (da non escludere nel breve periodo) e occorre continuare a prestare davvero parecchia attenzione al franco svizzero nei confronti dell’euro. Qui siamo vicini alla fatidica soglia di 1,0500, già difesa dalla Snb e, in caso di continuazione della “mancanza di euforia” (non vogliamo parlare di avversione al rischio fino a che le borse non dovessero tornare ad essere vendute), potremmo assistere a flussi di acquisto di franchi in grado di condurre a nuovi rafforzamenti della divisa elvetica, che potrebbero chiamare a interventi da parte della banca centrale. Ricordiamoci però che il mercato è più forte.

L’oro continua a essere acquistato a causa di approcci di diversificazione e per proteggersi da potenziali nuove ondate di vendita sui listini (da non escludere nel breve periodo) e occorre continuare a prestare davvero parecchia attenzione al franco svizzero nei confronti dell’euro. Qui siamo vicini alla fatidica soglia di 1,0500, già difesa dalla Snb e, in caso di continuazione della “mancanza di euforia” (non vogliamo parlare di avversione al rischio fino a che le borse non dovessero tornare ad essere vendute), potremmo assistere a flussi di acquisto di franchi in grado di condurre a nuovi rafforzamenti della divisa elvetica, che potrebbero chiamare a interventi da parte della banca centrale. Ricordiamoci però che il mercato è più forte.

Nulla di definitivo dunque, ma questi gli approcci mentali che a nostro parere dovranno guidare gli studi delle prossime settimane, che verosimilmente ci diranno da che parte andremo a parare. Per tutti gli approfondimenti tecnici, appuntamento ogni mattina all’interno del nostro Trading Hub.