A cura di Wings Partners Sim

Ed eccoci infine arrivati alla fine di un’altra settimana sicuramente non priva di colpi di scena, come confermano gli eventi occorsi sul mercato del petrolio in concomitanza alla scadenza del contratto di maggio martedì scorso; si guarda con speranza ai segnali di stabilizzazione nella diffusione della pandemia a livello mondiale (in Usa i contagi scendono per esempio ai minimi da tre settimane, in Italia si delinea una ripartenza scaglionata delle attività a partire dalla ormai fatidica data del 4 maggio) anche se non mancano segnali contrastanti, come in Germania (che supera i 150.000 casi ieri portandosi al quinto posto nella scala mondiale nella diffusione del contagio) o negli stessi Usa con la California che riporta il maggior numero di decessi nelle ultime 24 ore e il Texas che vede i nuovi casi incrementarsi per il terzo giorno consecutivo.

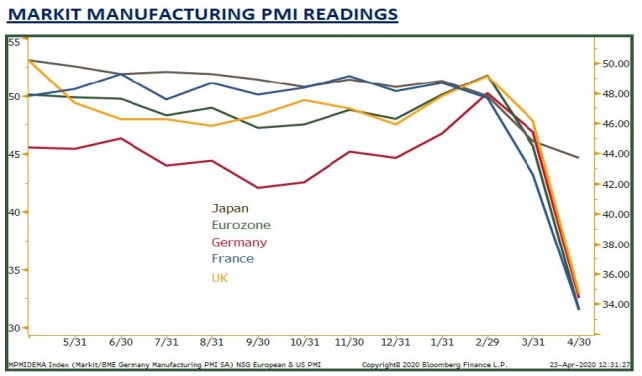

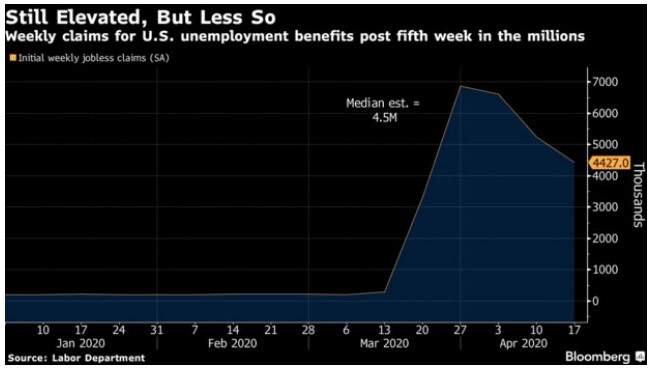

Certo la notizia che il farmaco miracoloso della Gilead (il Remdesvir) abbia ottenuto risultati poco incoraggianti nei primi test sul campo (ma si scopre che la nicotina riduce dell’80% il rischio, quindi nei ristoranti avremo il plexiglass ma si potrà tornare a fumare?), ha avuto un ruolo nel determinare il set-back del comparto azionario ieri, ma certo anche i dati decisamente deludenti sui Pmi europei ed in Giappone, insieme ai nuovi sussidi alla disoccupazione Usa (+4,4 milioni di richiedenti con 26 milioni di posti di lavoro persi che ecclissano il recupero occupazionale post crisi del 2008-2009 e un tasso di disoccupazione che si sta rapidamente spingendo verso quota 20% che ha precedenti solo in occasione della Grande Depressione di quasi un secolo fa) hanno avuto un peso non secondario sull’umore degli operatori. Ricordo che solo un mese e mezzo fa (che sembra ormai un passato lontano) i nuovi sussidi alla disoccupazione viaggiavano al ritmo di 200.000 richieste alla settimana, ai minimi di 50 anni e con solo 1,7 milioni di americani richiedenti i benefici statali…

Certo la notizia che il farmaco miracoloso della Gilead (il Remdesvir) abbia ottenuto risultati poco incoraggianti nei primi test sul campo (ma si scopre che la nicotina riduce dell’80% il rischio, quindi nei ristoranti avremo il plexiglass ma si potrà tornare a fumare?), ha avuto un ruolo nel determinare il set-back del comparto azionario ieri, ma certo anche i dati decisamente deludenti sui Pmi europei ed in Giappone, insieme ai nuovi sussidi alla disoccupazione Usa (+4,4 milioni di richiedenti con 26 milioni di posti di lavoro persi che ecclissano il recupero occupazionale post crisi del 2008-2009 e un tasso di disoccupazione che si sta rapidamente spingendo verso quota 20% che ha precedenti solo in occasione della Grande Depressione di quasi un secolo fa) hanno avuto un peso non secondario sull’umore degli operatori. Ricordo che solo un mese e mezzo fa (che sembra ormai un passato lontano) i nuovi sussidi alla disoccupazione viaggiavano al ritmo di 200.000 richieste alla settimana, ai minimi di 50 anni e con solo 1,7 milioni di americani richiedenti i benefici statali…

Di fronte a questa ecatombe sanitaria ed economica molti paesi non stanno lesinando interventi; in Cina questa notte nuovo taglio ai tassi di interesse sui prestiti a medio termine ed altri 8 miliardi di dollari iniettati nel sistema; all’altro capo del mondo gli Usa sfornano un altro pacchetto di aiuti per 483 miliardi di dollari che portano il conto degli aiuti statali a nord di quota 3 trilioni. Nel frattempo in Europa…vabbè lasciamo perdere.

Di fronte a questa ecatombe sanitaria ed economica molti paesi non stanno lesinando interventi; in Cina questa notte nuovo taglio ai tassi di interesse sui prestiti a medio termine ed altri 8 miliardi di dollari iniettati nel sistema; all’altro capo del mondo gli Usa sfornano un altro pacchetto di aiuti per 483 miliardi di dollari che portano il conto degli aiuti statali a nord di quota 3 trilioni. Nel frattempo in Europa…vabbè lasciamo perdere.

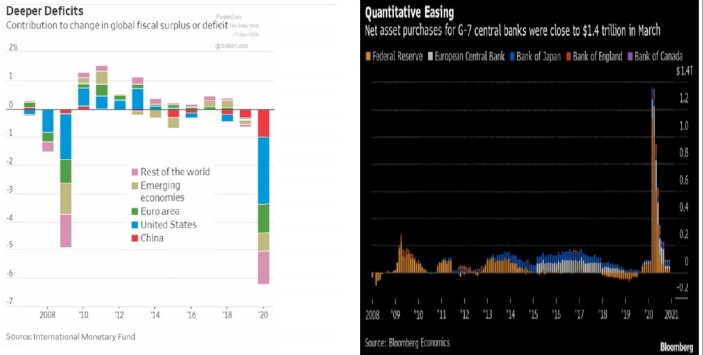

Su base globale la scala degli interventi è senza precedenti e senza confronti; ricordate quando nel 2008 si fece tanto rumore per il famigerato Tarp americano per salvare il comparto bancario? Spiccioli; l’intervento congiunto di Bce, Fed, BoJ, BoE BoC solo a marzo ha totalizzato 1,4 trilioni di dollari sotttoforma di quantitative easing, ovvero stampaggio di moneta fresca ed acquisto di vari assets che vanno dai titoli di stato a… più o meno tutto, e Morgan Stanley stima che questo intervento, alla fine dell’emergenza, possa arrivare a 6,8 trilioni.

Su base globale la scala degli interventi è senza precedenti e senza confronti; ricordate quando nel 2008 si fece tanto rumore per il famigerato Tarp americano per salvare il comparto bancario? Spiccioli; l’intervento congiunto di Bce, Fed, BoJ, BoE BoC solo a marzo ha totalizzato 1,4 trilioni di dollari sotttoforma di quantitative easing, ovvero stampaggio di moneta fresca ed acquisto di vari assets che vanno dai titoli di stato a… più o meno tutto, e Morgan Stanley stima che questo intervento, alla fine dell’emergenza, possa arrivare a 6,8 trilioni.

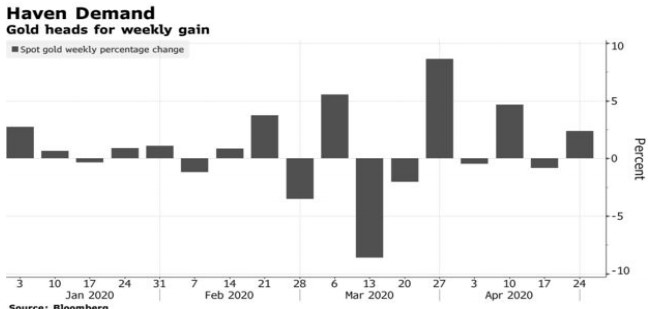

Poi abbiamo gli interventi di natura fiscale da parte degli Stati che hanno già messo in campo 8 trilioni di dollari in termini di aiuti a vario titolo, un ammontare che farà letteralmente esplodere il deficit globale e rappresenta al momento già il 9,5% del Pil globale secondo il Fmi, con oltretutto il conteggio che si va ad aggiornare di giorno in giorno; il mondo è diventato una enorme “Casa de Papel” e non stupisce che quella che era prima una sparuta schiera di nostalgici morbosamente attaccati ad una “barbara reliquia” sia oggi diventato un partito di solida maggioranza nell’indicare nell’oro la destinazione preferita di chi cerca di proteggersi da un debasement valutario di proporzioni incalcolabili (ok, ok, ma almeno una soddisfazione dopo anni di delusioni me la vorrete concedere?).

Petrolio: tutti rialzisti, tanto che l’Etf più grande al mondo (il United States Oil Fund o Uso) ha visto gli investimenti salire dai 140 milioni di dollari di febbraio a 1,4 miliardi a metà aprile, e ha il 20 aprile richiesto di poter allargare la sua base di ulterori 4 miliardi di usd perché non ha più fondi per acquistare greggio; il petrolio su carta supera per dimensione di qualche multiplo quello nel barile, e non c’è quindi da stupirsi che si sia registrato il paradosso di prezzi negativi sulla passata scadenza di maggio dato che proprio questo fondo ha aspettato l’ultimo minuto per “rollare” le posizioni in acquisto sui mesi successivi, di fatto vendendo massicciamente la scadenza di maggio e comprando aggressivamente a termine con preferenza ovviamente sul mese di giugno.

Petrolio: tutti rialzisti, tanto che l’Etf più grande al mondo (il United States Oil Fund o Uso) ha visto gli investimenti salire dai 140 milioni di dollari di febbraio a 1,4 miliardi a metà aprile, e ha il 20 aprile richiesto di poter allargare la sua base di ulterori 4 miliardi di usd perché non ha più fondi per acquistare greggio; il petrolio su carta supera per dimensione di qualche multiplo quello nel barile, e non c’è quindi da stupirsi che si sia registrato il paradosso di prezzi negativi sulla passata scadenza di maggio dato che proprio questo fondo ha aspettato l’ultimo minuto per “rollare” le posizioni in acquisto sui mesi successivi, di fatto vendendo massicciamente la scadenza di maggio e comprando aggressivamente a termine con preferenza ovviamente sul mese di giugno.

Il 19 maggio scade il contrato di giugno, e con lo spazio disponibile a cushing a 25 milioni di barili dalla massima capienza, le floating tanks (ovvero petroliere alla fonda usate come magazzino) empre più scarse, le raffinerie che non hanno più spazio per la benzina (oltretutto la raffinazione comporta una perdita media di 3 dollari per ogni barile di petrolio) non possiamo eslcudere che giugno ci riproponga quanto visto lunedì, e forse anche peggio se dobbiamo dare retta a chi azzarda un prezzo negativo che può arrivare a -100 dollari al barile.

Ma nel frattempo il Wti, insieme al Brent, rimbalza, capitalizzando un rialzo del 40% nelle ultime 48 ore, grazie alla decisione di alcuni paesi di anticipare l’implementazione dei tagli Opec (vedi Kuwait) e i venti di guerra tra Usa e Iran nel Golfo…

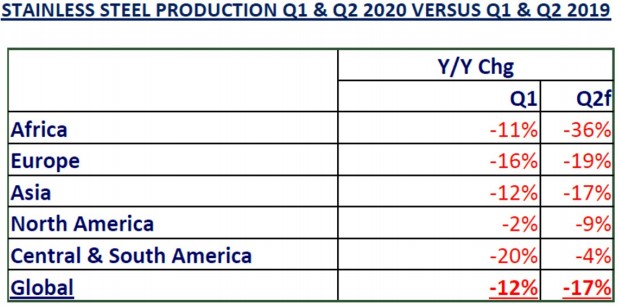

Metalli non ferrosi un po’ assopiti se li confrontiamo con le circonvoluzioni degli altri comparti dedicati alle materie prime, con il rame solidamente attestato sopra quota 5.000 dollari e il nickel che si appresta a chiudere la terza settimana consecutiva al rialzo grazie alla ripresa del comparto inossidabile in Cina, in un contesto in cui il mercato rimane estremamente depresso, anche (e forse più) nelle previsioni per il trimestre in corso.

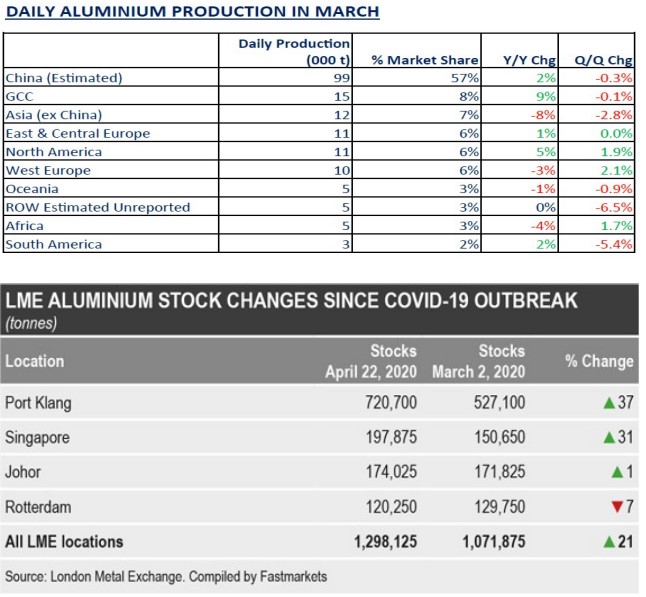

Dove invece non si ravvisano – a parte le dichiarazioni di merito dei cinesi e i tagli produttivi implementati dai produttori occidentali, che sono comunque una fetta minoritaria nel computo complessivo della produzione globale – interventi significativi per limitare l’offerta è sul mercato dell’alluminio con anzi la Cina, primo produttore mondiale, che sta rapidamente recuperando i ritmi pre Covid andando ad aggravare l’eccesso di una offerta che inizia anche a farsi sentire sui magazzini Lme, che registrano vistosi incrementi nelle giacenze specie nel settore asiatico. A queste condizioni il fatto che il metallo leggero riesca, seppur a stento, a mantenere quota 1.500$/t rappresenta di per se già una notizia positiva.

Dove invece non si ravvisano – a parte le dichiarazioni di merito dei cinesi e i tagli produttivi implementati dai produttori occidentali, che sono comunque una fetta minoritaria nel computo complessivo della produzione globale – interventi significativi per limitare l’offerta è sul mercato dell’alluminio con anzi la Cina, primo produttore mondiale, che sta rapidamente recuperando i ritmi pre Covid andando ad aggravare l’eccesso di una offerta che inizia anche a farsi sentire sui magazzini Lme, che registrano vistosi incrementi nelle giacenze specie nel settore asiatico. A queste condizioni il fatto che il metallo leggero riesca, seppur a stento, a mantenere quota 1.500$/t rappresenta di per se già una notizia positiva.

Commento settimanale premi alluminio

Commento settimanale premi alluminio

Commento settimanale premi alluminio

Commento settimanale premi alluminioPremi su alluminio in via di stabilizzazione la settimana passata sia a Rotterdam (Dup) che in Usa e in Giappone grazie soprattutto all’elevato contango tra cash e 3 mesi, che con una quotazione di 40 dollari a tonnellata ha toccato i massimi dal 2015 e permette ai detentori di materiale di lasciare questo in giacenza all’Lme coprendo abbondantemente tutti i costi di renting e finanziamento (Full Carry).

I premi in-whs Rotterdam Dup rimangono invariati su base settimanale a 75-85 dollari a tonnellata con la componente DP leggermente più debole a 85-100 dollari a tonnellata contro i 90-100 dollari della settimanapassata, il livello più depresso dal dicembre del 2009.

In Italia si iniziano ad intravedere, seppur lentamente, segnali di riapertura da parte delle aziende, ma con una domanda che rimane sporadica e cauta; i premi DP FCA Italy si portano a 110-120 dollari a tonnellata contro i 110-130 dollari della settimana passata.

US Midwest stazionario a 10-11 centesimi a libbra, invariati dal 14 aprile e ai minimi dal gennaio 2018. Premi Mjp spot fermi a 65-75 dollari a tonnellata dal 3 aprile.