“In questi giorni il mondo sembra riemergere dalla fase peggiore della crisi finanziaria, anche se non possiamo ancora dire lo stesso per la crisi sanitaria globale. A metà marzo, il mercato del credito a breve termine e quello dei bond municipali hanno subito un forte contraccolpo, ma le successive misure di stimolo fiscale e l’intervento deciso delle banche centrali hanno contribuito a ripristinare una relativa normalità. La volatilità sembra destinata a mantenersi a livelli elevati, anche se inferiori rispetto a marzo, ma i mercati finanziari sembrano essere usciti dalla fase di emergenza”. E’ la premessa contenuta nel nuovo report trimestrale del Comitato Investimenti di Nuveen dedicato ai “5 temi cardine per la costruzione del portafoglio” durante e dopo la pandemia globale.

Il report sottolinea che le prospettive economiche sono nebulose: la portata della crisi indotta dal coronavirus e le relative contromisure saranno determinanti per capire la gravità della recessione e la sua durata, mentre la portata del danno economico e la risposta politica determineranno le modalità e la direzione della ripresa. Finora le notizie negative non hanno trovato un pari riscontro nei dati economici (grafico 1).

A questo punto, sperare in una ripresa a “V” — con la domanda dei consumatori e le altre attività economiche che tornano rapidamente ai livelli pre-crisi — sarebbe eccessivo, soprattutto perché la flessione è stata praticamente immediata, e la ripresa non lo sarà. Ma possiamo ancora sperare in una ripresa relativamente rapida a partire dalla seconda metà di quest’anno. Di seguito, i 5 temi chiave individuati dal Comitato Investimenti di Nuveen per la costruzione del portafoglio” durante e dopo la pandemia globale.

1: Mantenere gli investimenti e ribilanciare i portafogli

1: Mantenere gli investimenti e ribilanciare i portafogli

1: Mantenere gli investimenti e ribilanciare i portafogli

1: Mantenere gli investimenti e ribilanciare i portafogliFinché gli investitori e le istituzioni saranno in grado di soddisfare le esigenze immediate di finanziamento, di spesa e di liquidità, conviene mantenere gli investimenti, anche se è una mossa ragionevole conservare parte della liquidità per acquisti opportunistici.

Questo ci porta ad affrontare la questione del ribilanciamento del portafoglio. Molti consulenti e singoli investitori lo riequilibrano su base trimestrale, e gli investitori istituzionali spesso utilizzano uno scostamento del 5% dagli obiettivi come punto di partenza (è difficile immaginare che ci siano molti investitori che non hanno sfruttato questa spinta dall’inizio dell’anno). Una strategia di ribilanciamento dovrebbe essere parte integrante di qualsiasi piano di lungo termine o Documento sulla Politica di Investimento, e riteniamo che gli investitori dovrebbero attenersi ai piani.

Guardando oltre, ci sono altri fattori che gli investitori dovrebbero prendere in considerazione per ribilanciare il portafoglio. Il primo è la liquidità. Al picco della crisi abbiamo temuto che la liquidità del mercato potesse non essere sufficiente per riequilibrare, ma la situazione oggi è diversa. Tuttavia, vediamo che alcuni investitori stanno riequilibrando a fasi e non in una sola volta, e questo ci sembra un approccio ragionevole. In secondo luogo, oltre a una diversa valutazione delle asset class, ci troviamo anche di fronte a mutate aspettative di rischio relativo. Crediamo che entrambi i fattori debbano essere presi in considerazione nella costruzione e nel riequilibrio di un portafoglio. In terzo luogo, gli investimenti illiquidi di lungo termine sono stimati con un certo ritardo, quindi l’utilizzo degli indicatori dei mercati aperti può aiutare relativamente a calcolare il valore corrente di questi asset.

2: Focus sul valore relativo nel confronto tra le asset class e al loro interno

Il primo tema ci porta aconsiderazioni di ampio respir0 sulle asset class. Se consideriamo il valore relativo di azioni e obbligazioni, il rischio principale per le azioni sarebbe un ulteriore crollo delle aspettative di guadagno (e dei guadagni effettivi) insieme a un aumento delle inadempienze e dei fallimenti dovuti al prosciugamento dei ricavi durante l’estate. Anche se le attuali stime di guadagno fossero troppo elevate, riteniamo che le azioni siano ancora più convenienti rispetto ai titoli obbligazionari, come mostra il grafico 2.

In una prospettiva ampia di gestione del portafoglio, all’inizio dell’anno eravamo concentrati su un posizionamento relativamente difensivo, non a causa dei rischi del coronavirus, ma a causa delle valutazioni elevate e delle basse aspettative di crescita. Le valutazioni sono più utili per stimare i rendimenti su lunghi periodi (cinque o più anni) e, a questo punto, suggeriscono che per il resto del decennio gli investitori dovrebbero aspettarsi rendimenti insolitamente elevati per i titoli azionari rispetto a titoli a reddito fisso. Tuttavia, riteniamo non sia il momento di aumentare sensibilmente il profilo di rischio. Come suggerisce il tema 4, vediamo comunque presentarsi opportunità tattiche. Sui mercati azionari, puntiamo a società con bilanci solidi e bassi livelli di indebitamento scambiate a prezzi ragionevoli. Abbiamo anche una preferenza per le aziende con livelli elevati di free cash flow. Sul lungo termine, privilegiamo la crescita rispetto al valore, ma riteniamo che le stime di valore siano eccessivamente depresse al momento e potrebbero quindi subire un rimbalzo. Dal punto di vista geografico, preferiamo i titoli statunitensi rispetto a quelli di altri mercati sviluppati e riteniamo interessanti alcuni selezionati mercati emergenti, soprattutto in considerazione delle nostre previsioni di un calo del dollaro. Il nostro posizionamento per i titoli a reddito fisso è ancora più difensivo: suggeriamo di puntare su qualità più elevata e di cercare opportunità nelle aree ad alto rating, dove i rendimenti incorporano un considerevole premio di illiquidità, come i Tips, i titoli garantiti da ipoteche e le obbligazioni investment grade. Troviamo interessanti anche gli investimenti su titoli di debito nei mercati emergenti sganciati dal settore energetico. Continuiamo a vedere opportunità nelle obbligazioni municipali, i cui fondamentali appaiono stabili nonostante i consistenti cali di prezzo e i deflussi record delle ultime settimane. Inoltre, il mercato dei bond municipali in questo momento è direttamente supportato dalla Federal Reserve e dal Cares Act.

In una prospettiva ampia di gestione del portafoglio, all’inizio dell’anno eravamo concentrati su un posizionamento relativamente difensivo, non a causa dei rischi del coronavirus, ma a causa delle valutazioni elevate e delle basse aspettative di crescita. Le valutazioni sono più utili per stimare i rendimenti su lunghi periodi (cinque o più anni) e, a questo punto, suggeriscono che per il resto del decennio gli investitori dovrebbero aspettarsi rendimenti insolitamente elevati per i titoli azionari rispetto a titoli a reddito fisso. Tuttavia, riteniamo non sia il momento di aumentare sensibilmente il profilo di rischio. Come suggerisce il tema 4, vediamo comunque presentarsi opportunità tattiche. Sui mercati azionari, puntiamo a società con bilanci solidi e bassi livelli di indebitamento scambiate a prezzi ragionevoli. Abbiamo anche una preferenza per le aziende con livelli elevati di free cash flow. Sul lungo termine, privilegiamo la crescita rispetto al valore, ma riteniamo che le stime di valore siano eccessivamente depresse al momento e potrebbero quindi subire un rimbalzo. Dal punto di vista geografico, preferiamo i titoli statunitensi rispetto a quelli di altri mercati sviluppati e riteniamo interessanti alcuni selezionati mercati emergenti, soprattutto in considerazione delle nostre previsioni di un calo del dollaro. Il nostro posizionamento per i titoli a reddito fisso è ancora più difensivo: suggeriamo di puntare su qualità più elevata e di cercare opportunità nelle aree ad alto rating, dove i rendimenti incorporano un considerevole premio di illiquidità, come i Tips, i titoli garantiti da ipoteche e le obbligazioni investment grade. Troviamo interessanti anche gli investimenti su titoli di debito nei mercati emergenti sganciati dal settore energetico. Continuiamo a vedere opportunità nelle obbligazioni municipali, i cui fondamentali appaiono stabili nonostante i consistenti cali di prezzo e i deflussi record delle ultime settimane. Inoltre, il mercato dei bond municipali in questo momento è direttamente supportato dalla Federal Reserve e dal Cares Act.

Per quanto riguarda il settore immobiliare, continuiamo a concentrarci su qualità e su un posizionamento difensivo, favorendo proprietà situate in città in crescita, tecnologicamente avanzate e sostenibili, e trainate da interessanti trend demografici, come una popolazione giovane e con un elevato livello di istruzione. Riteniamo che segmenti come il retail potrebbero andare incontro a una fase difficile e manteniamo un approccio cauto sugli uffici. La maggior parte degli immobili residenziali, ad esempio le residenze per anziani, o le strutture sanitarie, logistiche e infrastrutturali, offre ancora opportunità. Gli asset real estate pubblici e privati sono favoriti da tassi di interesse più bassi e le opportunità negli investimenti infrastrutturali includono i data centre che offrono un reddito relativo più elevato e un rischio di ribasso contenuto. Nell’attuale contesto, pensiamo sia ragionevole concentrarsi anche su settori legati a bisogni essenziali, come l’agricoltura (in particolare l’agricoltura sostenibile): crisi o no, il mondo ha bisogno di nutrirsi.

Infine, vale la pena menzionare le proprietà liquide. Come abbiamo detto nel primo tema, non è il momento di vendere indiscriminatamente, ma la liquidità e le disponibilità liquide servono sempre in un portafoglio. Mantenere la liquidità per soddisfare le esigenze correnti è importante, così come avere riserve per nuove opportunità.

3: Accettare il rischio di illiquidità più elevata

3: Accettare il rischio di illiquidità più elevata

3: Accettare il rischio di illiquidità più elevataLa maggior parte degli investitori è sotto-allocata rispetto ai settori alternativi in generale e agli investimenti illiquidi in particolare. Riteniamo che gli investimenti di lungo termine nel private equity e nel credito privato, così come negli asset materiali privati, quali aziende agricole e agricoltura, possano trovare posto nella maggior parte dei portafogli, soprattutto nelle fasi di turbolenza dei mercati.

Come per la gran parte del nostro posizionamento di investimento, riteniamo sensata una posizione difensiva generale per gli investimenti privati. Ad esempio, intravediamo maggior valore negli spazi del credito privato, come l’assistenza sanitaria e la tecnologia, ed eviteremmo le industrie che fanno affidamento sulle materie prime e sui cicli pesanti.

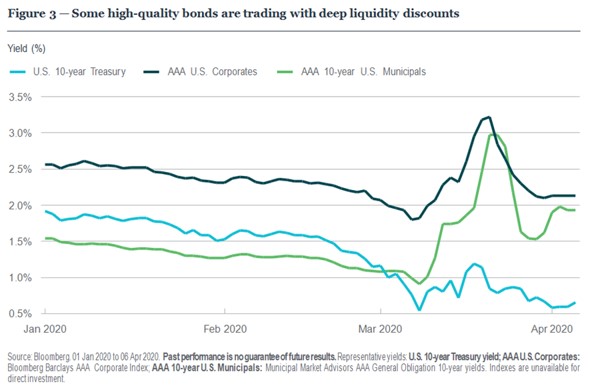

Anche per i mercati pubblici, le considerazioni sulla liquidità sono importanti. La mancanza di liquidità sta contribuendo ad abbassare i prezzi in alcuni mercati del credito, come suggeriscono i nostri commenti sul reddito fisso nel tema 2. Questo premio di illiquidità consente ad alcuni segmenti dei mercati a reddito fisso (quali società investment grade, asset cartolarizzati, Tips e bond municipali — vedi grafico 3) di offrire interessanti opportunità di guadagno, senza gravare il portafoglio con un aumento significativo del rischio di credito.

La scelta di investimenti illiquidi può essere particolarmente difficile, poiché gli investitori devono tenere in considerazione la frequenza del pricing e in che modo i diversi investimenti si inseriscono nel portafoglio nel suo complesso. È importante che gli investitori siano consapevoli della loro tolleranza all’illiquidità, e si assicurino che gli orizzonti temporali dell’investimento siano adeguati al loro fabbisogno di capitale.

Anche la scelta degli entry point è fondamentale. Siamo preoccupati per i premi di liquidità compressi di alcune aree del credito privato e del private equity, ma crediamo anche che rappresentino un’opportunità per gli investitori di lungo- termine per inserirsi in investimenti a prezzi contenuti. Inoltre, ci sono enormi differenze tra i diversi settori e tra le tipologie di investimento, il che rende la selettività una componente fondamentale.

4: Accettare rischi in modo selettivo in previsione della ripresa

Nel breve periodo prevediamo il perdurare di una situazione di stress sui mercati finanziari globali. Ma assistiamo anche alla creazione di valore, soprattutto nelle aree più colpite. Per gli investitori con orizzonti temporali molto lunghi e, soprattutto, con una tolleranza al rischio nel breve termine molto elevata, potrebbe essere sensato fare passi più decisi verso i titoli ciclici, titoli azionari di settori legati al consumo, titoli di credito di qualità inferiore, asset real estate, asset materiali e bond municipali con rendimenti più elevati. Tuttavia, occorre procedere con cautela. Fare questi passi richiede estrema attenzione, ricerche accurate e un alto grado di selettività.

5: Attenersi ai piani di lungo termine e agli obiettivi dell’investimento

Oltre a mantenere l’investimento, consigliamo ai clienti di non modificare il loro approccio di investimento di lungo termine, a meno che i loro obiettivi siano cambiati. Nessuno è ancora in grado di prevedere l’esatta portata dell’impatto della pandemia di Covid-19 ed è altrettanto difficile prevedere i movimenti sul mercato nel breve termine.

La stessa incertezza rende impossibile stabilire quanto tempo ci vorrà per un’eventuale ripresa, quindi consigliamo di non cercare di uscire e rientrare in investimenti azionari o in altri asset per evitare le turbolenze. Al contrario, gli investitori dovrebbero rimanere focalizzati sui loro obiettivi di lungo termine: attenersi ai piani di ribilanciamento, rivedere le strategie di asset allocation e verificare che gli investimenti corrispondano alle esigenze di passività o di spesa.

Questo è anche il momento opportuno per rivalutare i piani di lungo termine e assicurarsi di comprenderne i rischi. Consigliamo agli investitori di valutare e adeguare l’esposizione al rischio in modo continuativo — prendendo in considerazione l’esposizione alle tradizionali fonti di rischio quali credito, tassi e titoli azionari, l’analisi dello stato di avanzamento e le deviazioni.

Anche gli obiettivi sono importanti. Gli investitori focalizzati principalmente sul rendimento, ad esempio, potrebbero voler prendere in considerazione fonti di rendimento non tradizionali, vale a dire diversi settori a reddito fisso, o il settore immobiliare, gli asset privati e il credito privato. Chi è focalizzato sulla crescita di lungo termine dovrebbe rivedere la tolleranza al rischio nel breve termine e identificare aree di valore relativo. Per gli investitori con orizzonti temporali lunghissimi (o addirittura infiniti) come un investimento di una compagnia assicurativa, riteniamo sia importante continuare a soppesare le possibili perdite mantenendo al contempo la propensione al rischio. Oggi questo potrebbe voler dire guardare a opportunità selezionate per trarre vantaggio da spread di credito più ampi in aree quali prestiti a leva, bond municipali, asset strutturati ed eventualmente anche il private equity.

Riteniamo inoltre che sia importante prendere in considerazione tematiche quali l’esposizione valutaria e l’home-country bias. Gli investitori australiani con un peso neutro nei confronti delle azioni australiane, ad esempio, potrebbero essere sovraesposti ai rischi delle materie prime e degli scambi commerciali. Gli investitori al di fuori degli Stati Uniti in generale potrebbero ritrovarsi esposti ad elevati rischi valutari, che potrebbero richiedere strategie di riallocazione o copertura valutaria.

Da ultimo, vanno considerati i vantaggi di una gestione attiva – sia per quanto riguarda l’asset allocation che la selezione dei titoli. In ogni caso, le opportunità che si stanno presentando in questo momento sono del tutto peculiari e in rapida evoluzione – ancora una volta ricordiamo l’importanza di un approccio basato su selettività, ricerca, flessibilità e consapevolezza.

Uno sguardo al futuro: i fattori da monitorare

Prevediamo una persistente volatilità nel breve periodo e riteniamo che non sarebbe opportuno fare supposizioni su quando i mercati raggiungeranno i minimi livelli. Tuttavia, stiamo osservando alcuni indicatori per monitorarne l’andamento. Il raggiungimento del plateau per i nuovi casi di Covid-19 nelle maggiori economie sviluppate del mondo permetterebbe di valutare in modo più accurato i relativi shock della domanda e dell’offerta e fornire previsioni più chiare sulle prospettive di guadagno delle aziende. C’è il rischio, tuttavia, che il virus ritorni con la prossima stagione influenzale.

Stiamo anche monitorando i dati economici dei Paesi che sono meglio riusciti a contenere il virus, con particolare attenzione ai segni di stabilità provenienti dalla Cina. Negli Stati Uniti stiamo tenendo sotto osservazione le richieste di sussidi per la perdita del posto di lavoro e la rapidità con cui vengono concessi prestiti alle piccole imprese per cercare di dare stabilità al mercato del lavoro.

A nostro avviso, il rischio maggiore di questa recessione non sta nella profondità, ma nella durata. Le politiche economiche non saranno sufficienti per supportare l’economia globale per più di qualche mese di shutdown. A un certo punto, gli Stati Uniti e gli altri governi dovranno probabilmente dare maggior supporto diretto a famiglie e imprese, il che sarebbe positivo per l’economia globale e i mercati finanziari. Da un punto di vista tecnico, aspettiamo che la volatilità dei mercati diminuisca, lo spread del credito si riduca e così le correlazioni di mercato. Tutti questi fattori costituirebbero un segnale del miglioramento delle condizioni finanziarie. Come mostra il grafico 4, le condizioni di mercato sono un po’ migliorate rispetto alla metà di marzo, ma rimangono storicamente molto difficili.

A nostro avviso, il rischio maggiore di questa recessione non sta nella profondità, ma nella durata. Le politiche economiche non saranno sufficienti per supportare l’economia globale per più di qualche mese di shutdown. A un certo punto, gli Stati Uniti e gli altri governi dovranno probabilmente dare maggior supporto diretto a famiglie e imprese, il che sarebbe positivo per l’economia globale e i mercati finanziari. Da un punto di vista tecnico, aspettiamo che la volatilità dei mercati diminuisca, lo spread del credito si riduca e così le correlazioni di mercato. Tutti questi fattori costituirebbero un segnale del miglioramento delle condizioni finanziarie. Come mostra il grafico 4, le condizioni di mercato sono un po’ migliorate rispetto alla metà di marzo, ma rimangono storicamente molto difficili.