La determinazione della Bce a proseguire ed eventualmente rafforzare il suo sostegno ai mercati senza farsi intimidire dai “frugali” del Nord (corte costituzionale tedesca in testa), il poderoso rimbalzo di Wall Street che in un mese e mezzo ha già azzerato totalmente il calo legato alla pandemia da coronavirus e la decisione di Saudi Aramco di tornare ad alzare il prezzo del greggio per la clientela asiatica mettono di buon umore i mercati, compresa Piazza Affari, dove a guadagnare maggiormente terreno oggi sono i titoli ciclici, tra cui in particolare Cnh Industrial.

Il produttore di macchine agricole e per le costruzioni, veicoli industriali e commerciali, autobus e mezzi speciali controllato da Exor col 26,89% del capitale (e il 42,22% dei diritti di voto), guadagna in avvio di giornata quasi il 3% tornando sopra i 5,1 euro per azione, dando così un segnale della voglia di recuperare parte delle posizioni perse in queste ultime settimane (-45% abbondante negli ultimi 3 mesi, -17,2% solo nelle ultime 5 sedute).

Questo nonostante che Jp Morgan abbia tagliato da 8 dollari (7,4 euro) a 6,5 dollari (6 euro) per azione il target price sul titolo, dopo che ieri già Equita Sim aveva a sua volta limato a 6 euro per azione il target price (confermando il proprio “hold” sul titolo) e Mediobanca Securities da 7,2 a 6,7 euro, dopo risultati del primo trimestre giudicati deboli (4,99 miliardi di ricavi, -17% su base annua, Ebit adjusted negativo per 148 milioni dai 248 milioni di utile di un anno prima, perdita netta trimestrale di 65 milioni contro i 257 milioni di utile dei primi 3 mesi del 2019) e sotto le attese degli analisti, che ora si preparano a un secondo trimestre “molto cupo” anche se la società ha sospeso la guidance a causa della scarsa visibilità dei mesi a venire.

Pesano inoltre le maggiori incertezze relative allo spin-off delle attività “on-highway” (Iveco, Iveco Bus e Fpt) che da fine 2020/inizio 2021 è stato posticipato “al 2021 o oltre”. Il problema non sembra essere di natura industriale, quanto finanziaria: occorre infatti garantire una struttura finanziaria tale da mantenere l’investment grade per le attività “off-highway” (segmenti agricoltura, costruzioni e veicoli speciali che fanno capo ai marchi New Hollande, Case Costruction e Astra) e una solida struttura per le attività ‘”on-highway”. Per questo motivo gli uomini di Equita Sim pensano che l’operazione verrà rimandata al 2022.

Come spesso accade, avendo il mercato già anticipato (quasi) tutto il peggio possibile, ora che i numeri, pur deludenti, sono disponibili e che i broker hanno tagliato stime e giudizi, sul mercato riaffiorano i primi acquisti, attratti da valutazioni che paiono interessanti (pur con tutte le incertezze del caso).

Anche prendendo le stime più prudenti infatti il fatturato 2020 dovrebbe essere attorno ai 17,5-17,6 miliardi di euro (con un utile che potrebbe completamente azzerarsi), sicché ai prezzi attuali il titolo, che capitalizza 6,75 miliardi, varrebbe meno del 40% del fatturato annuo. Al confronto, il concorrente americano Deere & Co. capitalizza 42,65 miliardi a fronte di vendite 2020 che il consenso si attende attorno a 28,5 miliardi.

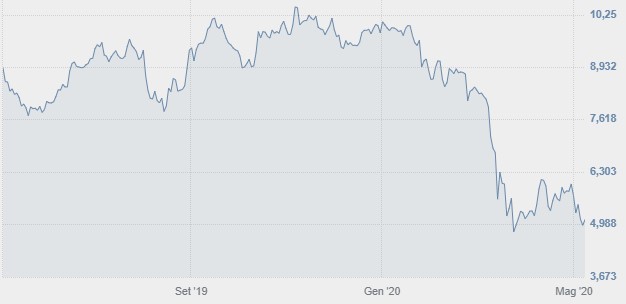

Dal punto di vista grafico, il titolo resta per ora inserito in un trend fortemente discendente di brevissimo periodo, con obiettivo a 4,885 euro per azione (e stop loss a 5,65 euro), negativo a breve e moderatamente negativo a medio-lungo termine. Lo stocastico e l’indicatore di forza relativa (Rsi) sono tuttavia entrambi in ipervenduto e potrebbero favorire un primo rimbalzo tecnico.

Il rimbalzo odierno potrà acquistare un maggior valore segnaletico se il titolo affronterà con successo le resistenze in area 5,33 euro e poi eventualmente riuscirà a riportarsi anche sopra i 5,38 euro per azione, livello da cui transita la media mobile più veloce (a 7 sedute), mentre quella più lenta (a 14 sedute) è ancora sui 5,57 euro pera azione. Attenzione però che sino al sopra ricordato livello di stop loss (5,65 euro) la strategia ribassista rimarrà nel complesso valida e dunque l’eventuale recupero di Cnh Industrial andrà inteso come occasione di trading e non di reinserimento stabile del titolo in portafoglio. Eventuali nuove vendite potrebbero risospingere il titolo verso i 4,88 euro prima e poi, in caso di accelerazione ribassista, anche verso i 4,55 euro-4,52 euro per azione.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)