A cura di Irene Lauro, Economista di Schroders

L’azionario europeo ha registrato solide performance ad aprile, mentre il prezzo del petrolio è rimasto sotto pressione, date le preoccupazioni sulla crescita economica che pesano sulla domanda. Nel frattempo, i sondaggi sulle aziende hanno mostrato nuovi minimi, con l’emergere dei primi effetti legati alla crisi da Covid-19.

L’economia dell’Eurozona nella prima metà dell’anno registrerà probabilmente la maggiore contrazione dalla grande depressione degli anni ’30. Tuttavia, l’azionario europeo – in particolare l’indice Msci Europe ex Uk – è cresciuto del 20% dai minimi toccati a metà marzo (dati al 6 maggio), supportato dalla stabilizzazione nel numero dei contagi da Covid-19 e dalle misure straordinarie sia fiscali che monetarie adottate dalle autorità europee.

I mercati si stanno focalizzando sulla prospettiva di un ritorno alla normalità quando le misure di lockdown verranno meno, tralasciando un driver fondamentale per i rendimenti azionari: gli utili. Chi investe nell’azionario si sta chiaramente scrollando di dosso le recenti performance negative degli utili, e la ripresa dei mercati azionari sembra essere guidata da un re-rating significativo.

La notevole risalita registrata da diversi indicatori sembra suggerire una rapida ripresa a “V”. I multipli dei P/E (rapporto prezzo/utili), sono ora a livelli ben superiori rispetto alla media di lungo termine, con l’indice Msci Europe ex Uk che al momento scambia ad un livello di 16,2x forward P/E, superiore rispetto ai livelli pre-crisi.

A nostro avviso, ciò indica che molte delle notizie positive che i mercati si aspettano sono già state prezzate. A non essere stato prezzato invece è il rischio che l’allentamento delle misure di lockdown possa portare a una seconda ondata di contagi da Covid-19, che spingerebbe i governi a imporre nuove restrizioni.

Navigare l’attuale contesto di mercato è complicato poiché consideriamo probabile un notevole deterioramento degli utili. La portata delle perdite economiche legate alle misure di lockdown sarà notevole e di conseguenza lo sarà anche l’impatto sugli utili delle aziende. Di conseguenza, riteniamo che sia necessario un approccio cauto all’azionario in questa fase.

Le nostre aspettative sugli utili

La nostra analisi ha evidenziato una forte correlazione tra gli utili europei e quelli statunitensi. Ciò non dovrebbe sorprendere, dato che la connessione economica tra i due mercati è forte, con gli Usa che rappresentano il 14% delle esportazioni al di fuori dell’Eurozona, maggiori rispetto a quelle verso il Regno Unito (12,7%) e la Cina (7,2%).

Da notare è anche l’importante ruolo delle società sussidiarie oltreoceano e quindi il fatto che le entrate dipendono anche dalla crescita economica al di fuori dell’Europa. Riteniamo inoltre che il differenziale tra la crescita del Pil reale nelle due economie rappresenti un driver fondamentale per la crescita degli EPS (utili per azione), dato che contribuisce a spiegare parte della variabilità negli utili europei.

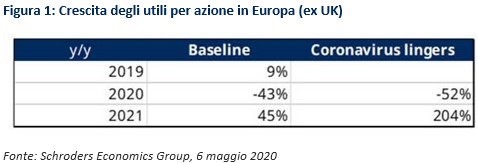

Il nostro modello di previsione per gli Eps europei si basa su queste due variabili chiave e mostra che gli Eps in Europa probabilmente scenderanno del 43% anno su anno nel 2020, per poi riprendersi con un +45% nel 2021. Abbiamo anche elaborato uno scenario secondario, in base a cui assisteremo a un secondo round di contagi e alla reintroduzione del lockdown, che prevede invece che gli Eps caleranno più del 50% quest’anno.

I rischi legati alle nostre previsioni

I rischi legati alle nostre previsioni

I rischi legati alle nostre previsioni

I rischi legati alle nostre previsioniÈ importante sottolineare che sono diversi i rischi che minacciano le nostre previsioni, dato che è difficile prevedere come si svilupperà la pandemia e che le strategie per l’uscita dal lockdown sono ancora incerte in molti Paesi. Riteniamo che i consumatori tenderanno ad assumere un atteggiamento più cauto.

Con un crollo drammatico nei livelli di occupazione e l’incertezza sull’evoluzione della pandemia, le famiglie saranno riluttanti a spendere e cercheranno invece di risparmiare. Le aziende potrebbero decidere di comportarsi allo stesso modo e tagliare le spese in conto capitale. Minori spese da parte dei consumatori e minori investimenti probabilmente peseranno sulla ripresa, e ciò potrebbe implicare una crescita più debole e una ripresa più lenta per gli utili.

Sebbene un tasso inferiore di contagi da Covid-19 rappresenti una buona notizia per gli investitori e le misure di stimolo aiuteranno la ripresa economica, riteniamo che gli investitori azionari siano diventati troppo ottimisti e troppo in fretta. È importante notare che i titoli ciclici, che sono sensibili all’andamento dell’economia, stanno reagendo al deterioramento dei dati economici e i loro rapporti prezzi/utili stanno scendendo rispetto alla media storica.

Per riassumere, riteniamo che i mercati azionari stiano ignorando l’impatto totale che la pandemia avrà sui bilanci societari. La crisi legata al Covid-19 colpirà gli utili delle aziende, soprattutto di quelle che operano nei settori dei trasporti aerei, delle automobili e del turismo.