A cura di Tad Rivelle, Chief Investment Officer Fixed Income di Tcw

Gli ottimisti vedono il momento storico in cui stiamo vivendo come un intervallo: una pausa, seguita da una ripresa del film dal punto esatto in cui si era interrotto. Ma è un punto di vista realistico?

In pochi mesi, il bilancio di default e ristrutturazioni è diventato sbalorditivo: da inizio anno al 15 maggio hanno coinvolto 38 società Usa per un totale di oltre 270mila dipendenti (fonte: JP Morgan, Bank of America, Bloomberg, Tcw). A essere onesti, alcune di queste imprese sarebbero fallite comunque alla prossima recessione. Tuttavia, visto il numero di aziende che non sono riuscite a sopravvivere ai primi mesi di questo “intervallo”, è lecito nutrire seri dubbi sulla possibilità di tornare direttamente alla situazione pre-crisi.

Le reali condizioni dell’economia durante questo “intervallo” appaiono estremamente incerte. I dati macroeconomici ci dicono dove siamo, senza darci alcun indizio su dove stiamo andando. Le immense iniezioni di helicopter money della Fed rappresentano – ancora una volta – un tentativo di sostituire i redditi e i risparmi perduti con nuovo credito. Impossibile sapere se il nuovo denaro sarà un ponte verso la prossima economia o se si tratti per lo più di un mezzo per ritardare l’aggiustamento, a un prezzo che non è ancora stato calcolato.

Nel frattempo, la Fed resta stoicamente arroccata sulle sue posizioni. Non solo la ripresa arriverà, ci viene detto, ma se così non sarà, la Fed non dovrà far altro che estrarre un’altra colomba dal cilindro. La sua scorta di trucchi e sorprese è, dopo tutto, “illimitata”. Ma lo è davvero? La Fed può stampare denaro senza limiti? Si può mettere il turbo all’economia semplicemente portando a zero il tasso di riferimento?

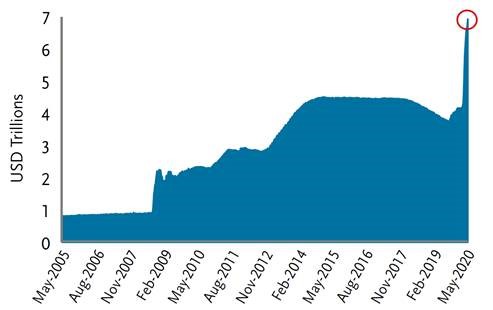

L’idea che il settore privato globale abbia un appetito illimitato per il dollaro non è ragionevolmente sostenibile. Eppure, il fatto che la Fed sia riuscita ad emetterne miliardi in un momento di declino del commercio e dell’attività economica, sembrerebbe una prova evidente del fatto che i dollari sono ricercati avidamente, soprattutto come porto sicuro per la ricchezza.

Anche se non mettiamo in dubbio l’efficacia a breve termine dei lanci di helicopter money per stabilizzare l’economia e allo stesso tempo rispondere alla famelica richiesta di dollari, non crediamo che il nuovo denaro possa da solo riportare l’economia a livelli pre-Covid.

Facciamo fatica ad immaginare che lo spettacolo possa riprendere dal punto in cui si era interrotto. Il lockdown e il cambiamento delle abitudini di consumo da esso generato modificheranno radicalmente, per un certo periodo, la natura di alcuni settori chiave: ristorazione, commercio al dettaglio, energia, viaggi, alberghi, sanità, produzione di aerei e gran parte del settore immobiliare commerciale, solo per citare alcuni dei più ovvi. Come può un’economia dei servizi tornare alla “normalità”, quando la natura e la quantità di molti dei servizi offerti ha subito una trasformazione parziale o addirittura permanente? L’economia, ovviamente, si riprenderà. Ma più l’economia post-Covid sarà diversa da quella pre-Covid, più la ripresa richiederà tempo.

Inoltre, l’esito dei futuri lanci di helicopter money dipenderà dalla disponibilità del settore privato globale ad accettare i nuovi dollari emessi. D’altra parte, l’appetito per il biglietto verde sicuramente non è illimitato e probabilmente si rivelerà dinamico. Nel mercato del dollaro, la Fed gode di un controllo completo sul fronte dell’offerta, ma non su quello della domanda. Emettere dollari al di là della soglia oltre la quale l’attore umano marginale è disposto ad accettarli spingerebbe il dollaro verso un valore inferiore, alterando ulteriormente la percezione della valuta come un veicolo sicuro di valore. Questo semplice cambiamento di percezione potrebbe essere sufficiente a innescare l’inflazione. Quindi, l’ovvio vincolo che può impedire di stampare sempre più dollari nominali per sostituire le perdite di reddito reale è proprio il rischio di deprezzamento della valuta. Come minimo, gli investitori prudenti devono anticipare un aumento del rischio di esiti inflazionistici: un’idea che, dobbiamo ammettere, sembra davvero lontana dalla realtà deflazionistica odierna.

Tuttavia, se proseguiranno le iniezioni di dollari sul fronte della domanda, mentre la produzione rimane compromessa da strozzature dell’offerta, protezionismo, disfunzioni generali nel commercio e nei viaggi, prima o poi dovremo accorgerci che “dall’altra parte” del ponte costruito dalla Fed per superare questa depressione ci aspetta un paesaggio molto più simile a quello della stagflazione degli anni ‘70, che a quello di gennaio 2020. In ogni caso, crediamo che il tempo necessario per la ripresa dovrebbe essere realisticamente misurato più in anni che in mesi, offrendo agli investitori pazienti molte opportunità di allocare capitali a sostegno della costruzione di una nuova e, si spera, migliore normalità.