A cura di Giovanni Buffa, Portfolio Manager di AcomeA Sgr

Nelle ultime settimane i mercati azionari emergenti hanno vissuto un forte rally dai livelli minimi di marzo. Dopo aver perso quasi un terzo del valore da inizio anno al 23 marzo, in meno di 3 mesi l’indice Msci Emerging Market ha recuperato buona parte di quanto perso nel primo trimestre. Certamente, in questa fase, i dati positivi in Cina e Europa dal rilassamento delle misure di restrizione uniti al flusso di liquidità delle banche centrali e al sostegno fiscale dei governi stanno sostenendo le performance dei mercati azionari globali. Tuttavia, l’outlook macro appare ancora debole: le ultime stime di giugno della Banca Mondiale vedono l’economia mondiale contrarsi del -5,2% quest’anno, con i paesi emergenti in contrazione del 2,5%.

Come abbiamo gestito il portafoglio negli ultimi mesi

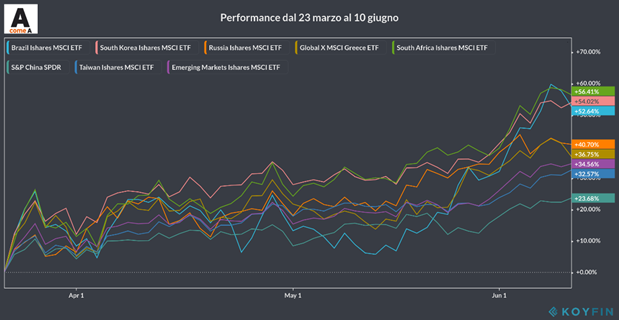

Il cambiamento della policy stance globale ha favorito il recupero di quei mercati che hanno oltremodo subito l’ondata di vendita indiscriminata che si è manifestata a marzo. Il panic selling però ha generato occasioni di investimento a prezzi molto interessanti che non vedevamo da decenni. Nel momento più critico di marzo, abbiamo infatti acquistato nuovi titoli azionari nel comparto emergente, con un incremento netto dell’esposizione al rischio pari al 14.5%. Dai minimi di marzo (23 marzo) a oggi la performance del fondo AcomeA Paesi Emergenti è stata positiva del 46%, battendo del 20% la performance del mercato.

I fattori che hanno portato a questa overperformance sono stati lo stock picking e la country allocation. Il nostro focus si è concentrato sui mercati più penalizzati nella prima fase della pandemia e sui settori più value. Abbiamo incrementato il peso complessivo in portafoglio di Brasile (+5.5%), Messico (+1,5%), Australia (+2%), Grecia (+2,5%), Russia (+1,5%), Corea (+1,5%). È stato determinante in questo senso, il sottopeso di Cina e Taiwan in portafoglio e il sovrappeso di paesi più periferici come Brasile, Grecia, Sud Africa che sono stati quelli che hanno maggiormente rimbalzato dai minimi. A livello settoriale, abbiamo trovato le maggiori opportunità all’interno dei consumer discretionary, industrial e in qualche titolo finanziario. Per fare qualche nome abbiamo investito in aziende come Embraer (Brasile), Cemex e Televisa (Messico), Myer e Seven West Media (Australia), Hankook Tire (Sud Corea), Opap e Ellaktor (Grecia), Mail Ru (Russia), Pge (Polonia), Samsonite (Hong Kong) e Teva (Israele).

Quali sono le valutazioni del mercato azionario emergente oggi e qual è il nostro posizionamento

Quali sono le valutazioni del mercato azionario emergente oggi e qual è il nostro posizionamento

Quali sono le valutazioni del mercato azionario emergente oggi e qual è il nostro posizionamento

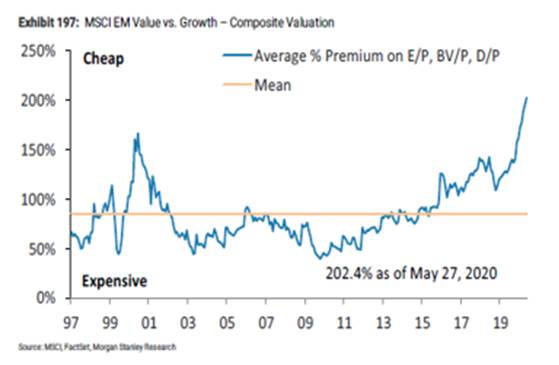

Quali sono le valutazioni del mercato azionario emergente oggi e qual è il nostro posizionamentoSe guardiamo all’andamento storico del rapporto del Price to Earnings (P/E) negli emergenti, ci troviamo oggi in linea con la media storica. A prima vista, questo potrebbe far pensare che non ci siano particolari opportunità di investimento in quest’area. Eppure, se guardiamo alla differenza tra lo stile value e growth, si può vedere che mai come oggi negli ultimi 25 anni il value si trova a sconto rispetto al growth. Generalmente, il value nei mercati emergenti tratta a circa la metà dei livelli di valutazione del growth. A nostro avviso, nei prossimi anni il value potrà tornare in auge e ridurre il gap accumulato rispetto al growth.

Il nostro posizionamento rimane fortemente connotato da uno stile value. Il fondo AcomeA Paesi Emergenti rimane altamente sottopesato di Cina rispetto al benchmark (26.5% vs. 43%), e sovrapesato di Brasile, Sud Africa, Russia e Grecia. Il motivo per cui manteniamo un forte sottopeso sulla Cina è perché non abbiamo in portafoglio i titoli più capitalizzati del mercato cinese (Alibaba, Tencent, Baidu etc…). In Cina, preferiamo esporci a titoli più a sconto che appartengono ad altri settori (consumer discretionary, financials, industrials, telecomunicazioni).

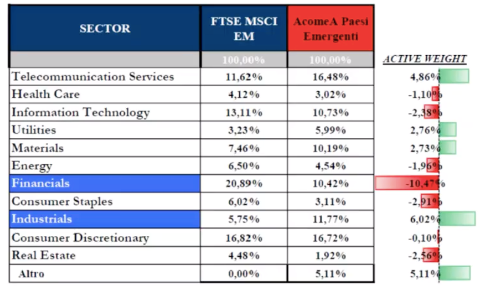

L’India rimane un mercato che non trova rappresentazione nel nostro portafoglio poiché non troviamo opportunità interessanti di ingresso. Negli ultimi anni, la crescita del Pil indiano non si è riflessa nella crescita degli utili aziendali. A livello settoriale il fondo è ben diversificato e si caratterizza per un forte sottopeso del finanziario rispetto al benchmark e per un sovrappeso nei settori telecom e industrials. Infine, il fondo rimane strutturalmente legato a titoli small cap e mantiene una rilevante differenza di posizioni rispetto al benchmark (circa il 95%).