A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management

Come per i mercati sviluppati, anche la ripresa dei mercati emergenti nasce dalle iniziative intraprese sul piano delle istituzioni: le banche centrali dei mercati emergenti hanno adottato un orientamento decisamente accomodante mentre i governi hanno attuato misure di stimolo fiscale senza precedenti. La Cina, con la progressiva riapertura delle fabbriche e la graduale accelerazione dell’attività manifatturiera, sembra stia inviando modesti segnali di ripresa. La risultante domanda di materie prime e materiali grezzi dovrebbe produrre effetti positivi sul più ampio universo emergente. Detto questo, l’evoluzione del virus rimane un rischio fondamentale da monitorare e, sebbene la situazione appaia ragionevolmente stabile nei mercati sviluppati, diversi Paesi emergenti (in particolare in America Latina e Medio Oriente) sono chiaramente ancora in difficoltà. L’aumento dei tassi di contagio potrebbe comportare una nuova serie di misure di lockdown e pressioni significative sull’infrastruttura sanitaria, ostacolando la ripresa dei mercati emergenti.

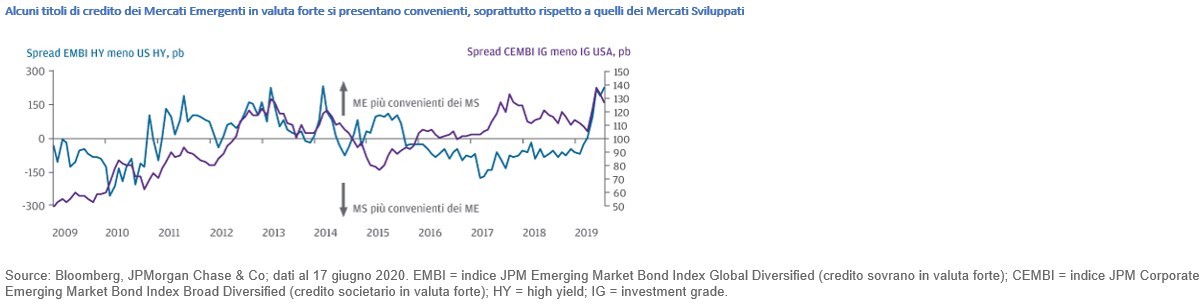

Valutazioni quantitative

Nell’ultimo trimestre, i mercati emergenti sono stati sostenuti da un rally generalizzato del rischio, come evidenziano i rendimenti del 19%, 14% e 16% rispettivamente per gli indici dei titoli in valuta locale, dei titoli governativi in valuta forte e dei titoli societari dei mercati emergenti, a partire dal 23 marzo. Ciò fa sorgere l’interrogativo: è rimasto valore? Dove? Restiamo fondamentalmente ottimisti sui titoli governativi in valuta forte investment grade, ma si tratta di un sottosettore che ha registrato un rialzo particolarmente energico, con gli spread che hanno recuperato oltre il 70% del precedente ampliamento, a 216 punti base. Quindi resta abbastanza interessante il credito governativo high yield, che ha recuperato appena il 50% a 817 punti base. In realtà, anche altri segmenti si presentano interessanti, ad esempio i titoli societari investment grade, che vengono scambiati con uno spread di 266 pb. Si tratta tuttavia di un mercato meno liquido rispetto ad altri sottosettori, quindi gli investitori devono essere pronti ad assumere una visione a più lungo termine (tutti i dati sono aggiornati al 17 giugno 2020).

Fattori tecnici

Fattori tecnici

Fattori tecnici

Fattori tecniciIl recente rally nei mercati emergenti sembra riconducibile a specifici investitori che, dopo aver assunto un posizionamento difensivo al culmine della crisi, hanno poi ridistribuito la maggior parte della loro liquidità su tutta la classe di attivo. Un ritorno più generalizzato della domanda è ancora da vedere poiché chi investe in modo più trasversale sembra mantenere un posizionamento leggero. Tutto ciò si riflette in parte nell’enorme peso della liquidità tuttora presente in fondi sia istituzionali che monetari, una situazione che abbiamo evidenziato già la scorsa settimana. Queste posizioni non saranno tutte convogliate verso attivi d’investimento, ma se non altro indicano che vi è liquidità pronta a essere investita. Inoltre, gli acquisti da parte delle banche centrali hanno alimentato una forte domanda per il credito dei mercati sviluppati. Con la progressiva compressione degli spread, è possibile che gli investitori a caccia di rendimento rivolgano la loro attenzione ai mercati emergenti.

Cosa significa per gli investitori obbligazionari?

L’epidemia di coronavirus deve essere attentamente monitorata poiché avrà un impatto diretto sulla ripresa dell’attività economica nei mercati emergenti, con un conseguente aumento della domanda di petrolio e della ripresa della crescita. La salute del quadro tecnico a supporto dei mercati obbligazionari a livello globale quasi sicuramente avvantaggerà i mercati emergenti, prima o poi, ma la vera sfida sarà trovare settori che offrano ancora valore. Attualmente, i titoli governativi high yield dei mercati emergenti sembrano interessanti rispetto a titoli di maggiore qualità, ma anche sul fronte societario gli emittenti di alta qualità possono offrire opportunità agli investitori nel lungo termine.