Illa raccoglie i primi frutti della profonda ristrutturazione avviata dal nuovo management, ma i dati del 2019 restano fortemente penalizzati dal crollo degli ordini del colosso Ikea, mentre sul 2020 si evidenziano gli effetti del Covid-19. Le stime del fatturato scendono così da 29,6 a 25 milioni dopo che nel 2019 le vendite sono scese del 12% a 29,5 milioni, con Ebitda in rosso per 0,9 milioni (1 milione di utile nel 2018) e perdite nette salite da 0,8 a 2,4 milioni. Scenario a cui segue il rinvio del pareggio di bilancio atteso per fine anno. Ecco di seguito l’analisi fondamentale su Illa di Market Insight.

Modello di Business

Da oltre 70 anni Illa è attiva nella produzione e commercializzazione di pentolame in alluminio antiaderente Made in Italy. Oltre al cookware in alluminio antiaderente è anche attiva nella produzione di caffettiere in acciaio e nella distribuzione di una vasta gamma di prodotti per la cucina. La società parmense che utilizza due processi di deposito dell’antiaderente (verniciatura a rullo e a spruzzo), ha brevettato un rivestimento (Olliatech) a base di olio di oliva (o altri oli vegetali) che esalta le proprietà antiaderenti dei rivestimenti. L’azienda annovera tra i propri clienti alcune tra le più importanti catene distributive mondiali, per le quali produce prodotti a loro marchio.

Conto Economico

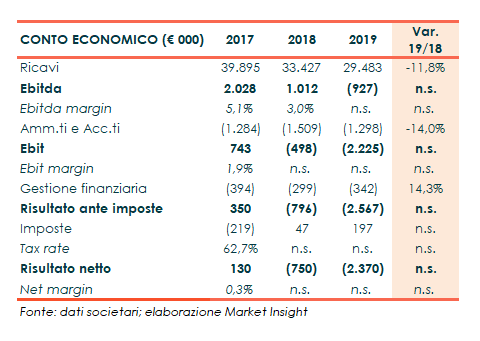

Il 2019 si è chiuso con ricavi scesi del 12% a 29,5 milioni come già previsto e comunicato al mercato causa crollo del 50% delle vendite verso Ikea, il principale cliente del gruppo con oltre il 50% dei ricavi. Realtà che ha deciso di spostare in Cina la parte di forniture destinate all’area Asia/Pacific, comportando una riduzione dei suoi acquisti per 6,3 milioni.

Effetto in parte contenuto dal positivo andamento delle vendite negli altri canali. Più in particolare, le vendite negli altri canali in Italia sono aumentate del 17% mentre il mercato estero ha registrato una contrazione del 31%, causa perdita di una commessa con un primario operatore della GDO poi riaggiudicata per il 2020. Di rilievo la crescita del fatturato della divisione Giannini, passata da 2,4 milioni a 6,2 milioni grazie a nuove partnership con un cliente attivo nel canale delle loyalty.

La riduzione del giro d’affari si è poi coniugata con alcune vendite a basso margine ed il tutto ha portato ad un Ebitda negativo per 0,9 milioni (positivo per 1 milione nel 2018), mentre il rosso è balzato 2,2 milioni a livello di Ebit pur avendo ridotto ammortamenti e accantonamenti da 1,5 a 1,3 milioni per la conclusione dell’ammortamento dell’avviamento.

Ne consegue una perdita netta balzata a 2,4 milioni, da 0,8 milioni a fine 2018.

Per continuare a leggere l’analisi su Illa di Market Insight clicca qui.