A cura di Robert C. Doll, Cfa, Senior Portfolio Manager and Chief Equity Strategist di Nuveen

La recessione è stata meno severa e la ripresa è stata più rapida di quanto molti si aspettassero. Non c’è dubbio che la recessione economica sia stata incredibilmente profonda e dolorosa. Secondo l’Fmi, il Pil degli Stati Uniti nel 2020 dovrebbe scendere dell’8% e il Pil globale del 5%. Ma la recessione sembra che possa essere meno grave di quanto previsto tra la fine di marzo e l’inizio di aprile. La conclusione: pensiamo che la recessione sia già finita. Aprile sembra essere stato il punto più basso per i dati economici e abbiamo cominciato a vedere l’avvio della ripresa a maggio. Finora la ripresa è apparsa a “V”, tuttavia riteniamo che sia destinata a rallentare e che sarà lenta e disomogenea nel mondo. Prevediamo che un ritorno ad una fase espansiva non possa verificarsi prima della fine del 2021 o dell’inizio del 2022.

Un mercato del lavoro stagnante potrebbe ostacolare la crescita. Il mercato del lavoro è uno degli elementi più visibili e critici nei dati economici. La disoccupazione non ha raggiunto il livello del 20% che molti avevano previsto, ma è superiore al picco raggiunto durante la crisi finanziaria globale. Prevediamo che la disoccupazione diminuisca lentamente, ma rimanga a due cifre per alcuni mesi ancora. Allo stesso modo, la crescita dei salari sembra problematica. I numeri ufficiali mostrano un aumento, ma i dati risentono di una distorsione del mercato, perché la disoccupazione è aumentata in modo sproporzionato per i lavoratori a basso reddito. In realtà i salari individuali stanno diminuendo.

Un mercato del lavoro stagnante potrebbe ostacolare la crescita. Il mercato del lavoro è uno degli elementi più visibili e critici nei dati economici. La disoccupazione non ha raggiunto il livello del 20% che molti avevano previsto, ma è superiore al picco raggiunto durante la crisi finanziaria globale. Prevediamo che la disoccupazione diminuisca lentamente, ma rimanga a due cifre per alcuni mesi ancora. Allo stesso modo, la crescita dei salari sembra problematica. I numeri ufficiali mostrano un aumento, ma i dati risentono di una distorsione del mercato, perché la disoccupazione è aumentata in modo sproporzionato per i lavoratori a basso reddito. In realtà i salari individuali stanno diminuendo.

L’effetto della politica monetaria potrebbe diminuire. Le banche centrali, guidate dalla Federal Reserve, hanno accelerato la politica monetaria a un ritmo senza precedenti, ed è stata un’ottima notizia per l’economia e per le attività a rischio. Sebbene le banche centrali continuino il loro alleggerimento, la cattiva notizia è che la politica non sta più accelerando ed è diventata il più accomodante possibile. Gli investitori ignorano facilmente gli aspetti negativi e i rischi del mercato quando la politica si muove velocemente in una direzione positiva, ma è più difficile farlo quando non lo è.

La grande domanda per il futuro: come pagheremo tutti questi stimoli? Oltre all’importante sostegno della politica monetaria, gli Stati Uniti hanno già aumentato la spesa federale di 2,9 miliardi di dollari da quando è iniziata la pandemia, e sembra che altri siano ancora in arrivo. Altri Paesi hanno attivato iniziative di spesa analoghe. Per ora, il mondo rimane in un contesto di deflazione, ma a un certo punto (probabilmente alla fine del prossimo anno e nel 2022), dovremo tutti capire come pagare questo stimolo. Le opzioni includono l’adattamento a un tasso di crescita più lento a lungo termine, l’aumento delle tasse o l’aumento dell’offerta monetaria per generare inflazione e abbassare il valore del dollaro. Probabilmente vedremo una sorta di combinazione di tutti e tre gli approcci, con specifiche che dipenderanno dai risultati delle elezioni di novembre.

I mercati azionari potrebbero mantenersi volatili nel corso dell’estate

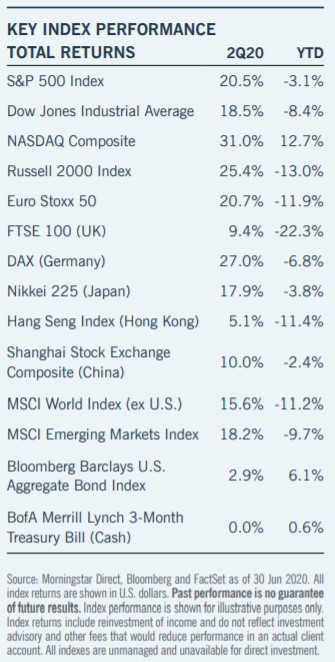

La velocità e la magnitudine della ripresa del mercato è stata scioccante. Dopo l’avvio più rapido di un mercato al ribasso che si possa ricordare, i mercati azionari sono tornati a ruggire ad aprile e maggio, prima di rallentare e divenire più volatili a giugno. La ripresa è stata sufficiente a far crescere l’indice S&P 500 del 20,5% nel trimestre, segnando il miglior periodo di tre mesi dalla fine del 1998. A nostro avviso, la forza della ripresa può essere attribuita al fatto che è uno shock esterno che ha guidato i mercati verso il basso, e non la debolezza economica o finanziaria di base. Inoltre, lo stimolo monetario e fiscale enorme e senza precedenti ha contribuito a stabilizzare i mercati e generare una forte spinta.

Nel breve termine, pensiamo che gli investitori inizino a focalizzarsi sugli aspetti negativi. Questa tendenza ha già iniziato a manifestarsi nelle ultime settimane, poiché gli investitori si sono concentrati sulla probabilità di una ripresa economica più disomogenea, valutazioni più dettagliate delle azioni, il numero crescente di casi di coronavirus e un contesto politico globale e statunitense molto incerto. Per ora, riteniamo che gli aspetti positivi e negativi siano sostanzialmente bilanciati e prevediamo che le borse rimarranno volatili per tutta l’estate. Prevediamo un intervallo di trading compreso tra 2.750 e 3.150, secondo l’indice S&P 500, per i prossimi mesi.

A un anno da oggi, tuttavia, pensiamo che i prezzi delle azioni saranno superiori rispetto a quelli attuali. Supponendo che l’economia continui a riprendersi, anche se lentamente, gli utili dovrebbero iniziare a crescere entro la fine dell’anno e nella prima parte del 2021. Allo stesso modo, prevediamo che il miglioramento della crescita eserciti una modesta pressione al rialzo sui tassi di interesse. Tutto ciò dovrebbe portare a un mercato azionario leggermente più forte.

A un anno da oggi, tuttavia, pensiamo che i prezzi delle azioni saranno superiori rispetto a quelli attuali. Supponendo che l’economia continui a riprendersi, anche se lentamente, gli utili dovrebbero iniziare a crescere entro la fine dell’anno e nella prima parte del 2021. Allo stesso modo, prevediamo che il miglioramento della crescita eserciti una modesta pressione al rialzo sui tassi di interesse. Tutto ciò dovrebbe portare a un mercato azionario leggermente più forte.

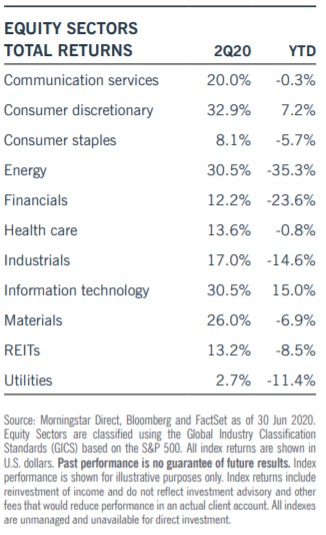

Non sarà un contesto facile per gli investimenti e la selettività sarà importante. Gli investitori dovrebbero concentrarsi sulla selezione, essere agili e flessibili e affidarsi a ricerche accurate per valutare opportunità. In particolare, riteniamo opportuno concentrarsi su segmenti del mercato azionario che non hanno ancora registrato pienamente gli effetti dell’attuale e futura ripresa economica globale. In dettaglio, le aree cicliche del mercato sembrano più attraenti di quelle difensive. Dal punto di vista settoriale, privilegiamo la tecnologia e l’assistenza sanitaria e prevediamo che la relativa economicità e la ragionevole qualità possano rendere attraente anche il settore finanziario. Inoltre, prevediamo che le azioni non statunitensi inizieranno a registrare performance migliori su base relativa entro la fine dell’anno, soprattutto se assisteremo a un continuo ribasso del dollaro americano. E in tutti i settori e stili, privilegiamo le aziende che hanno flusso di cassa disponibile elevato e management team creativi nell’utilizzo della cassa e nel prepararsi al mondo post-coronavirus.