Banca Mps (1,75 miliardi di euro circa di capitalizzazione) si mette in luce nelle prime battute della giornata a Piazza Affari, col titolo che guadagna il 3% a 1,575 euro per azione. Dopo la decisione di Cdp di entrare nel capitale di Autostrade per l’Italia affiancata da altri investitori a lei graditi così da ri-statalizzare la società, gli investitori ritengono probabile un’accelerazione anche del progetto di creazione di un “terzo polo” bancario a trazione pubblica o comunque sensibile ai desiderata della politica.

Mps, storicamente vicina al Pd e al momento controllata dal Tesoro col 68% (la quota dovrebbe ridursi sino al 63% dopo lo scorporo del portafoglio di Npl da girare ad Amco, l’ex Sga controllata a sua volta al 100% dal Tesoro), rientra in questo schema tanto più che, come ha confermato ancora pochi giorni fa il ministro dell’Economia e finanze Roberto Gualtieri, il governo italiano intende rispettare l’impegno preso con la Ue ed uscire dal capitale entro la fine del prossimo anno.

Una delle possibili modalità sarebbe proprio la fusione di Mps con un altro istituto di medie dimensioni (da tempo si fa il nome di Banco Bpm, tanto più ora che l’Ops di Intesa Sanpaolo su Ubi Banca sta iniziando a fare breccia anche tra i soci storici dell’istituto), tanto che secondo alcune voci di stampa in giornata il Cda potrebbe nominare un advisor che l’assista nella ricerca del futuro partner. Intanto l’ex Ceo di Mps, Marco Morelli, è stato nominato presidente esecutivo di Axa Investment Managers. L’assicuratore francese ha da anni una partnership con l’istituto di Siena tanto che prima della ricapitalizzazione d’emergenza che ha portato il Tesoro a diventare l’azionista di maggioranza Axa era socia al 4%, al pari di Generali.

Non è da escludere quindi che una o entrambe le compagnie possano investire in un eventuale aumento di capitale propedeutico alla fusione (Banco Bpm, oggi in rialzo di un punto a Piazza Affari, capitalizza 2,1 miliardi di euro in borsa). Prima dell’eventuale “matrimonio” andrà peraltro completata l’operazione di de-risking di entrambe le banche: l’istituto milanese in questi giorni avrebbe avviato la cessione di un ulteriore portafoglio da 1,3 miliardi di euro di crediti deteriorati, per tagliare di circa un punto dall’8,8% al 7,7% il Gross Npe ratio, mentre in Mps dopo l’operazione con Amco il Gross Npe ratio calerà al 4,3% (dal 12,4%), con un effetto positivo in termini di maggiori utili nei prossimi due anni a venire che gli analisti di Equita Sim stimano pari a 232 milioni di euro.

In ogni caso, avendo Mps un Cet1 pre-Covid19 pari al 10,3%, l’eventuale banca aggregatrice (Banco Bpm o altra) vedrebbe diluire il proprio Cet1 (Banco Bpm o Ubi Banca, notano gli uomini di Equita, avrebbero bisogno di almeno un miliardo pre-oneri di ristrutturazione per riportare il Cet1 a livelli pre-fusione) mentre, ancorché la copertura dei rischi legali totali sia fra le più alte di sistema (attorno al 10%), l’entità assoluta del “petitum” (circa 4,8 miliardi di cui circa 2,2 miliardi riferiti a vertenze legali “classificate a rischio di soccombenza probabile”) può ancora scoraggiare l’eventuale acquirente.

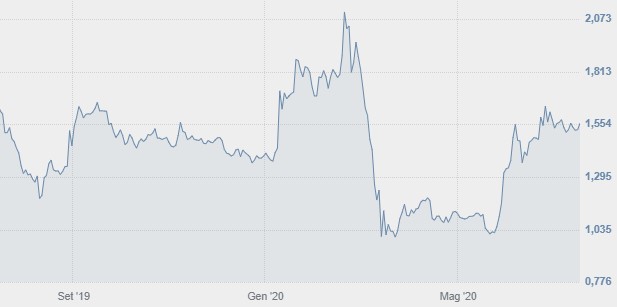

Il giudizio degli analisti su Mps

In attesa di valutare gli sviluppi del tema M&A, gli analisti fondamentali restano neutrali sul titolo (tutte e 7 le case che seguono Mps indicano “hold”), con un target price medio di consenso di 1,32 euro per azione che resta inferiore alle quotazioni correnti, anche a causa dell’incertezza circa l’impatto della pandemia di Covid-19 sui risultati 2020. Prudenti anche gli analisti tecnici, secondo i quali il titolo si muove all’interno di un trend neutro-laterale a brevissimo e breve termine, con una tendenza moderatamente ribassista a medio-lungo termine.

Il deciso incremento dei volumi di scambio già notato nelle ultime sedute testimonia tuttavia come l’interesse su Mps stia tornando ad aumentare e potrebbe favorire un recupero delle quotazioni, che ai livelli attuali ha già recuperato il 40% rispetto a 3 mesi fa ma resta di un 7% al di sotto dei livelli di 12 mesi or sono. Graficamente, il rialzo odierno riporta le quotazioni sopra le medie mobili, ma queste, che da alcuni giorni hanno assunto un andamento laterale, vedono ancora quella più veloce a 7 giorni mantenersi sotto quella a 14 giorni, oggi assumendo rispettivamente il valore di 1,536 euro e di 1,551 euro per azione. Perché il quadro migliori la più veloce dovrà risalire oltre quella più lenta ed entrambe assumere un’inclinazione positiva. In giornata possibile un test delle resistenze in area 1,65 euro ed eventualmente 1,70 euro, mentre i supporti se tornassero prese di profitto sarebbero a 1,48 euro (e poi a 1,39 euro per azione).

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)