La Bce, come da attese, ha lasciato le misure completamente invariate in termini di tassi, acquisti e guidance. La verità è che non c’era molta aspettativa per questo meeting, visto chiaramente come interlocutorio. La Lagarde ha dichiarato che il quadro macro è sostanzialmente in linea con lo scenario prospettato a giugno. Si nota un recupero dell’economia ma questo è ancora provvisorio e incompleto, i rischi abbondano e la visibilità è praticamente nulla.

L’unica parte rilevante della conferenza è quando la Presidente ha dichiarato che servirà una significativa sorpresa positiva perchè si decida di non utilizzare tutti i 1.350 miliardi di acquisti stabiliti dal programma. Ciò ha sopito il nervosimo suscitato i giorni scorsi dai falchi del Governing Council sull’argomento, e infatti l’allargamento degli spreads è stato in gran parte riassorbito.

La Lagarde ha nuovamente sottolineato la flessibilità del Pandemic Emergency Purchase Program in termini di ritmi degli acquisti, scadenze e giurisdizioni, mettendo a tacere anche le recenti indiscrezioni sugli screzi all’interno del Governing Council.

Alla fine, il recupero degli spreads e quello, connesso, del settore bancario europeo (e italiano) sono stati l’unico effetto percettibile sui mercati della conference.

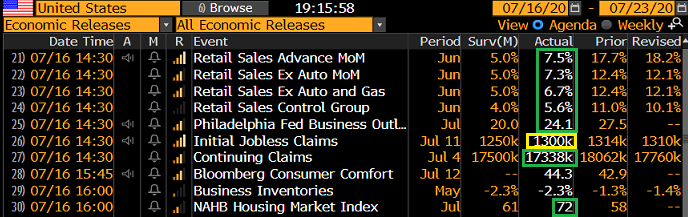

Contemporaneamente alla conferenza della Bce sono state pubblicate anche le retail sales USA di giugno, ed è stata l’ennesima sorpresa positiva:

Sostanzialmente, le retail sales Control Group (ex auto, carburanti e materiali di costruzione) hanno fatto nuovi massimi, recuperando interamente il calo legato al Covid, il che è una cosa abbastanza straordinaria, anche se bisogna considerare che per effetto dei vari schemi (sussidi, invio di assegni etc) il reddito degli americani è significativamente salito durante la crisi, e forse il fatto che abbiano ripreso a spendere non deve essere così sorprendente.

Clamoroso recupero anche della fiducia dei costruttori, mentre il Philly Fed di luglio è calato, ma meno delle attese.

I sussidi di disoccupazione hanno un tono un po’ più misto. Le richieste settimanali sono calate di 10.000 unità a 1.3 mln, vs attese per 1.25 mln, e il dato non destagionalizzato è salito per la prima volta da marzo. Considerando quanto può valere in una fase come questa il modello di destagionalizzazione, potrebbe essere un segnale che la seconda ondata del Covid sta iniziando a mordere. Meglio il numero totale dei percettori, sceso più delle stime a 17.338 mln.

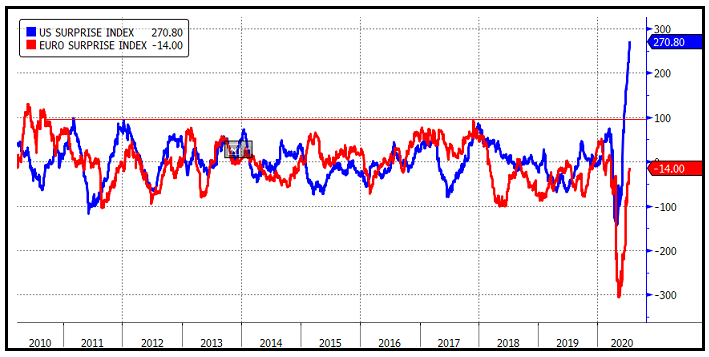

Claims a parte, bisogna dire che i dati macro USA hanno continuato a sorprendere in positivo, nell’ultimo periodo con una costanza incredibile (per citare alcuni esempi i giorni scorsi abbiamo avuto produzione industriale di giugno, Empire manufacturing, Small Business Confidence tutti forti e sopra attese). Non a caso il Citi Surprise index USA ha raggiunto un livello quasi tre volte il precedente record.

Sembrava sensato attendersi, almeno nelle survey di luglio, se non nei dati di giugno, un impatto delle nuove misure contenitive nel Sud Ovest del paese, ma per il momento la cosa resta confinata nei dati ad alta frequenza e negli indici di interazione e di movimento come Apple Mobility e Opentable.

Non so quanta di questa resilience sia da imputare ad un lag, e quanta sia autentica forza. L’altra sera però è uscito il Beige Book FED, che raccoglie i dati fino al 6 di luglio dalle varie Fed locali e la sintesi del report è che l’attività economica è cresciuta in tutti i distretti, ma resta significativamente sotto i livelli pre Covid. Un quadro apparentemente meno brillante rispetto a quello dipinto dai dati macro.

Un paio di interessanti sviluppi sul fronte tecnico. Il Nasdaq 100 ha messo a segno un clamoroso engulfing pattern lunedi scorso, che dalla price action successiva non è stato confermato, ma nemmeno per ora nettamente negato. Un ritorno sotto la chiusura di martedì rilancia la fase correttiva che potrebbe puntare alla media mobile a 50 giorni. L’RSI indica momentum in calo. Il primo supporto è il minimo di lunedì a 10.350 punti.

Per contro, l’Eurostoxx 50 sta litigando con la media mobile a 200 giorni, che lo ha respinto due volte di recente (a inizio giugno e inizio Luglio). Il quadro sembra costruttivo, in verità, con un consolidamento che appare agli sgoccioli e i rimbalzi contro la resistenza che si fanno sempre più tenui. Ma, trattandosi dell’Europa, serve la collaborazione di Wall Street, o quanto meno che questa non ostacoli l’azionario europeo con una correzione brusca, ma continui a consolidare.

A cura di Giuseppe Sersale, strategist di Anthilia Capital Partners Sgr