La prima metà del 2020 è stata caratterizzata da una pandemia globale le cui conseguenze sulla vita delle persone e sull’economia mondiale si vedranno per molti anni a venire. Ma come sarà la seconda metà di questo anno particolare? Ecco di seguito l’analisi di Jim Leaviss, CIO del Team obbligazionario di M&G Investments.

Credito

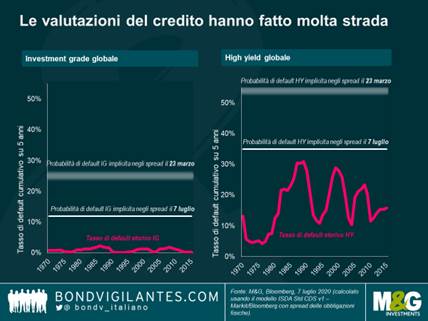

Le cose sono molto cambiate dai minimi di marzo, che hanno offerto agli investitori nel credito qualche interessante occasione di essere sovraremunerati per il rischio di default. Le obbligazioni societarie, che ai minimi scontavano tassi di default del 25% nell’IG e del 54% nell’HY (23 marzo 2020), adesso sono vicine al fair value (12% e 35% rispettivamente il 7 luglio 2020). Indubbiamente all’origine ci sono soprattutto gli acquisti delle banche centrali, in particolare nel segmento high yield, in cui abbiamo visto e possiamo aspettarci di vedere più casi di default.

Malgrado gli alti volumi di emissione, gli spread high yield hanno fatto molta strada da quando la Fed ha iniziato ad acquistare ETF e obbligazioni high yield, declassati dopo il 22 marzo. Resta un certo grado di valore nell’investment grade, un segmento in cui gli emittenti sono grandi datori di lavoro, per cui è politicamente facile (e senza dubbio utile dal punto di vista sociale) supportarli.

Mercati sviluppati

A dispetto dell’enorme stimolo fiscale messo in campo, è difficile essere troppo ribassisti sui titoli di Stato in questo momento, visto il mondo controllato dal rendimento in cui viviamo. E le obbligazioni amano le cattive notizie: pur essendo chiaramente molto care, non c’è dubbio che offrano un potenziale di rialzo nel caso in cui nel secondo semestre il sentiment negativo torni ad affermarsi sui mercati. Con la probabilità molto scarsa di un aumento significativo dell’inflazione nel breve periodo, non mi preoccupa avere un’esposizione alla duration.

In Europa, il Recovery fund pianificato e il prosieguo del programma di acquisti per l’emergenza pandemica (PEPP) sono stati di aiuto, ma quando si tratta di contribuire ad attenuare il rischio di disgregazione dell’UE, la condivisione dell’onere conta quanto i piani di spesa in sé. Malgrado qualche resistenza alle misure di stimolo da parte delle nazioni europee più virtuose, i BTP italiani e altri titoli periferici hanno ampiamente sovraperformato i loro omologhi core dopo l’annuncio. Non sono convinto che vedremo ancora molta sovraperformance dei BTP già reduci da un rally aggressivo: i flussi stanno rallentando di pari passo con la compressione degli spread, quindi è probabile che la domanda si sposti su altri titoli sovrani ad alto rendimento della regione, che finora sono stati acquistati in misura minore sia dalla BCE che dagli investitori. Per questo guardo con interesse ai titoli decennali olandesi.

Paesi Emergenti

Un’area in cui vedo valore è il debito dei Paesi emergenti (EM). Prima di tutto, offre rendimenti reali più alti di quelli ottenibili dai titoli dei mercati sviluppati. Inoltre, le valute emergenti hanno partecipato meno alla ripresa, pertanto alcune obbligazioni in valuta locale sono decisamente a buon mercato. La regione emergente deve fare i conti con le difficoltà create dal Covid-19, soprattutto a causa degli ostacoli al commercio globale, ma l’intervento più massiccio delle banche centrali EM rispetto al passato sta supportando il comparto, che offre sacche di valore relativo. Per esempio, mi aspetto che l’Asia sovraperformi altre regioni emergenti, dato che i tassi reali elevati aumentano in generale l’attrattiva delle valute per gli investitori. In più, molti di questi Paesi sono esportatori netti, fattore che dovrebbe migliorare anche i conti con l’estero.

Valute

Dovremmo vedere un ritorno verso la media delle valutazioni che hanno registrato ampi movimenti nella prima metà dell’anno. Mentre le valute locali della regione EM sono apparse generalmente scontate nel primo semestre, da qui in avanti mi aspetto di vedere movimenti più basati sui fondamentali. Prevedo quindi una rotazione dalle valute che sono rimbalzate vigorosamente (come la rupiah indonesiana) a favore di quelle caratterizzate da forti posizioni fiscali e delle banche centrali, associate però a valutazioni ancora allettanti (per esempio, il rublo russo). Darei anche preferenza alle valute con un beta più elevato (come quelle fortemente legate alle commodity o con una marcata dipendenza dalla domanda estera, più che da quella interna) per cogliere qualsiasi inversione verso la media nel secondo semestre. Analogamente, sto seguendo da vicino le mosse delle banche centrali, con l’obiettivo di privilegiare le valute nei paesi in cui le autorità monetarie sono state relativamente prudenti nell’espandere i bilanci (quindi il dollaro neozelandese a scapito di quello australiano), anche se sul fronte dei tassi preferisco gli emittenti che ricevono più sostegno dalle rispettive banche centrali.

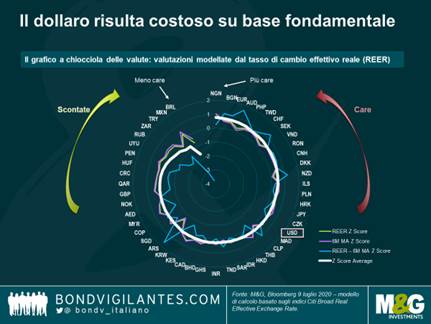

Contrariamente a molte valute locali emergenti, il dollaro risulta piuttosto caro su base fondamentale, ma conservo comunque un’esposizione al biglietto verde che svolge una funzione efficace in un ambiente avverso al rischio. Nel complesso, però, preferisco lo yen giapponese per la migliore diversificazione e la copertura che offre nelle fasi di scarso appetito per il rischio. Con la BCE che ha eliminato gran parte del rischio di ribasso nella regione attraverso il suo aggressivo programma di acquisti, ritengo opportuno detenere anche una componente in euro. La moneta unica è diventata un asset molto ciclico, che rimbalza quando il sentiment migliora mostrando un comportamento opposto a quello del dollaro. Di conseguenza, la tengo in portafoglio a fronte della valuta rifugio della regione, il franco svizzero.

Azione a breve termine, impatto a lungo termine

L’attenzione dei mercati finanziari si sposta rapidamente; e quanto rapidamente l’abbiamo visto nella prima metà del 2020. Dopo la correzione improvvisa e profonda innescata dal panico per la diffusione del Covid-19 in tutto il mondo, l’entità della ripresa dei prezzi degli asset rivela il nuovo focus che convoglia l’interesse dei mercati: le dimensioni senza precedenti dello stimolo fiscale e monetario. Con milioni di posti di lavoro persi in pochi mesi, non c’è dubbio che è proprio questo stimolo adesso a trainare i mercati, il cui andamento dipende quindi da fattori tecnici e non fondamentali. Credo che nella seconda metà dell’anno l’attenzione possa spostarsi altrettanto rapidamente, questa volta sull’altra faccia della medaglia: come reagiranno i mercati all’inevitabile fine del ponte monetario e fiscale?

I governi e le banche centrali sono riusciti, in apparenza, a contenere gran parte delle ricadute finanziarie del calo di domanda provocato dalla chiusura. Il pericolo adesso è nel ritiro della marea di liquidità. Vista la situazione, sembra difficile condividere l’ipotesi di una ripresa a V. E la risposta immediata dei governi e delle banche centrali solleva domande per il lungo periodo. Come usciremo da tutto questo indebitamento? Con la crescita? Sembra poco plausibile che la crescita tendenziale si riveli superiore all’indomani di questa crisi di quanto fosse prima. Con l’inflazione? Le banche centrali non sono riuscite a raggiungere gli obiettivi di inflazione che si erano prefissate neanche nei periodi positivi, quindi che probabilità hanno di ridurre il debito con l’inflazione adesso? Con il default? Non c’è bisogno di un default se si è in condizioni di stampare la propria moneta, ma potremmo vedere casi di cancellazione del debito (per esempio, dei prestiti agli studenti), patrimoniali, confische di beni e persino l’annullamento dei titoli di Stato detenuti dalle banche centrali nell’ambito dei QE. E cosa succede se il mercato smette di credere all’indipendenza delle banche centrali? Possibile che sia questo il fattore in grado di riportare finalmente un’aspettativa di inflazione sui mercati sviluppati e che, dopo decenni di sconfitte, questa volta il lavoro prevalga sul potere del capitale? Le mosse compiute in pochi mesi portano in superficie questi temi e molto altro, ma per avere le risposte, potremmo dover aspettare ancora qualche anno.