A cura di Luca Tobagi, Investment Strategist e Product Director di Invesco

I primi sei mesi del 2020 ce li ricorderemo a lungo. O forse si dice sempre così e poi la storia insegna che quasi sempre gli esseri umani hanno una memoria molto corta, anche di fronte a eventi di portata inaudita. Comunque, c’è una sorta di simmetria gradevole in quello che è successo sui mercati: la pandemia di Covid-19, iniziata in Cina a fine Gennaio e ufficializzata dall’OMS in marzo, ha influito sui movimenti dei mercati finanziari spaccando di fatto il semestre a metà: un primo trimestre di crolli, concentrati soprattutto fra fine febbraio e il 19 marzo e un secondo trimestre di potenti rimbalzi, che ha addirittura portato l’inossidabile Nasdaq su nuovi massimi storici.

La domanda principale che in tanti ci poniamo oggi nasce proprio da questo contrasto stridente fra il rimbalzo dei mercati e il fatto che l’economia globale sia entrata da poco in una fase di debolezza – diciamolo pure: recessione in molti Paesi. Siamo di fronte a un ottimismo irrazionale dei mercati? Oppure i mercati stanno correttamente anticipando una ripresa molto vigorosa? Oppure ancora la quantità senza precedenti di stimoli monetari e fiscali (i primi soprattutto) può avere un effetto positivo sui mercati finanziari abbastanza indipendentemente da quello che succede all’economia reale sottostante?

Queste domande sono la portata principale, ma anche quelle di contorno non sono male e spaziano dalle valutazioni azionarie, che molti giudicano elevate, alla possibile durata di questo movimento rialzista di mercato.

So di deludere chi legge, ma dico subito che purtroppo non ho risposte certe da dare a questa lunga serie di interrogativi. In generale, la mia opinione è che gli stimoli senza precedenti immessi nell’economia e nel sistema finanziario globale possano consentire ai mercati di vivere una vita più autonoma del solito dall’andamento dell’economia reale. Per quanto riguarda quest’ultima, mi sembra che lo scenario di base, soprattutto nel breve e medio periodo sia ancora quello di una debolezza diffusa. Quindi l’onere della prova di esserci spostati in una fase di ripresa, dopo la fase di recessione, ricade sulle spalle dell’economia stessa. Ma, appunto grazie anche al contributo degli interventi di politica fiscale e monetaria, le aspettative di ripresa potrebbero rimanere vive e i mercati potrebbero alimentarsi anche di tale fiducia.

Se fosse così, allora potrebbe essere interessante osservare la dinamica di alcuni cicli di mercato passati, per notare eventuali parallelismi. Poi ognuno dei lettori sarà libero di trarre le conclusioni che gli sembrano più corrette. Prendiamo in considerazione, come al solito, l’indice S&P 500, che rappresenta il mercato-guida globale.

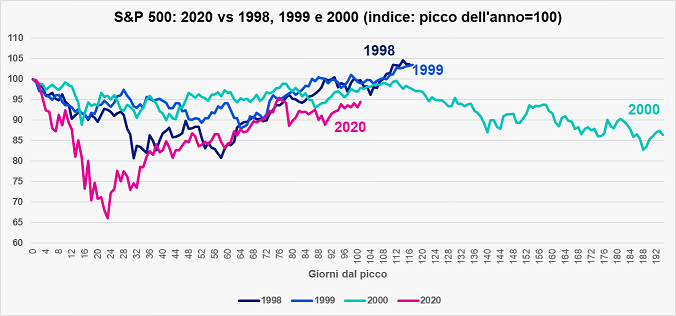

S&P 500: performance dal picco 1998, 1999, 2000 e 2020 (indice picco dell’anno=100)

Fonte: Bloomberg, 14 luglio 2020

L’andamento del 2020 dal picco di fine febbraio assomiglia moltissimo a quello del 1998 e 1999. In entrambi quegli anni, l’S&P 500 ha chiuso l’anno a livelli superiori al picco precedente. Al momento, le differenze principali – non da poco – tra il 2020 e la fine dello scorso millennio sono che né nel 1998 né nel 1999 l’S&P 500 era entrato in un bear market, poiché la discesa non aveva raggiunto il -20%. Le valutazioni non erano basse, soprattutto nel 1999, ma neppure alte quanto oggi . Infine, l’economia a stelle e strisce non era caduta in recessione, cosa accaduta invece quest’anno.

S&P 500: valutazione (rapporto prezzo/utili) e performance a 12 mesi

Fonte: Bloomberg, 14 luglio 2020

Nel breve termine tutto può succedere, soprattutto sui mercati azionari. Quindi, anche se i fondamentali macroeconomici non sono favorevoli, le valutazioni sono ricche e la stagione degli utili riportati dalle aziende non è iniziata in modo entusiasmante, non è detto che il movimento rialzista dei mercati azionari degli ultimi 2-3 mesi non sia destinato a proseguire.

Un’altra preoccupazione legittima nel paragonare il 2020 al 1998 o al 1999 è che non solo il rialzo, che oggi può appare poco “razionale” in quanto slegato dai fondamentali e con livelli valutativi molto elevati, è proseguito fino al marzo 2000 (il che significa oltre un anno e mezzo di calvario per chi aveva venduto il mercato nell’estate 1998), ma è terminato con una bolla speculativa, forse la più grande della storia moderna.

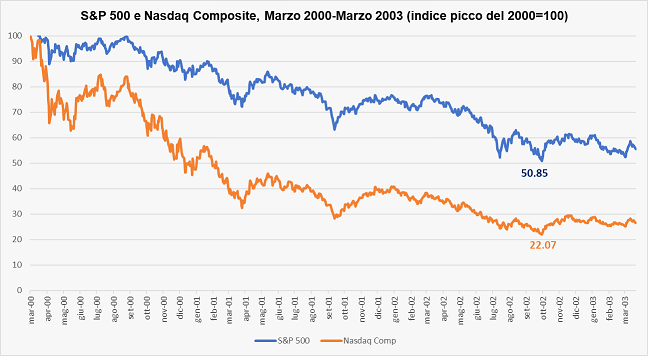

Incidentalmente notiamo che le perdite dell’S&P 500 nel 2000, dal picco di marzo, allo scoppio della bolla tecnologica, non sono state catastrofiche, ma un relativamente tollerabile -15% circa (grafico 1). Il bear market dell’S&P 500, durato due anni interi e che ha portato a perdite molto più ingenti, è cominciato dopo (si veda grafico sottostante, che confronta il bear market dell’S&P 500, linea blu, con quello del Nasdaq, linea arancione, molto più pesante).

Tutto vero, come pure è vero che, almeno di tanto in tanto l’andamento dei mercati si riavvicina a quello dell’economia reale. E come è vero che, se l’S&P 500 recuperasse i massimi storici di Febbraio e li superasse, sarebbe non solo il recupero da un bear market più veloce della storia, ma anche un accadimento assai raro che, dopo il rimbalzo “meccanico” dai minimi della prima fase di discesa che porta in un bear market e un periodo di stabilizzazione, non si ritornasse a scendere e a riavvicinarsi ai minimi.

S&P 500 e Nasdaq Composite: bear market da marzo 2000 a 31 marzo 2003

Fonte: Bloomberg, dati dal 10 marzo 2000 al 31 marzo 2003

Insomma, i mercati azionari, dopo la batosta di Febbraio e Marzo hanno recuperato molto. Per usare una metafora calcistica, il passivo del primo tempo dell’anno, che minacciava di essere una goleada irrecuperabile, è stato riportato a un livello gestibile. Pensare a pareggiare o a ribaltare il risultato nel secondo tempo richiede ottimismo, ma non sforzi straordinari di fantasia.

Ho cercato di fornire elementi perché il lettore possa farsi un’idea personale della situazione in cui ci troviamo e della sua possibile evoluzione. Ammetto di fare fatica a comprendere i mercati in questa fase. Senza rinunciare a fare ragionamenti né alle mie convinzioni, ma con molta umiltà, dico che se i mercati si muovono in maniera differente dalle mie aspettative, sono loro ad avere ragione, non io. Per chi in questo momento si sentisse molto sicuro della razionalità delle proprie tesi negative e dell’“irrazionalità” dei mercati, questa celebre massima attribuita da alcuni, con molti dubbi, a John Maynard Keynes merita di essere ricordata: i mercati possono rimanere irrazionali più a lungo di quanto tu puoi essere solvibile. Il fatto di non conoscerne con certezza l’autore non ne diminuisce minimamente la sagacia.