A cura di Fernando Luque, Morningstar

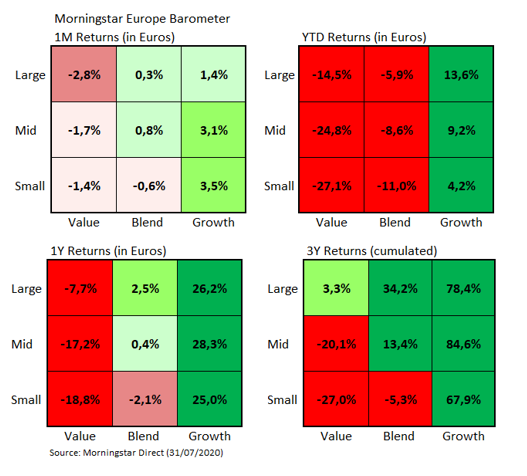

La buona performance relativa dello stile di investimento value rispetto al growth è durata solo per il mese di giugno. A luglio il secondo è tornato a fare meglio del primo. Le società del segmento Large growth hanno finito il mese scorso con un +1,4% (in euro), rispetto al -2,8% delle Large value.

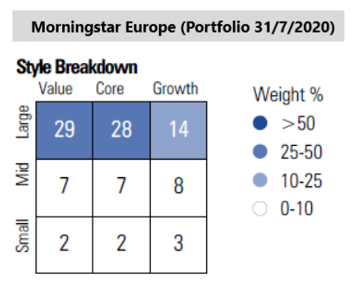

Nello stesso periodo il benchmark, l’indice Morningstar Europe NR, ha perso l’1,1%. Se guardiamo alla composizione dal punto di vista dello stile, vediamo uno sbilanciamento verso le azioni value. Contando anche le società medie e piccole, il peso del value è quasi il doppio rispetto al growth.

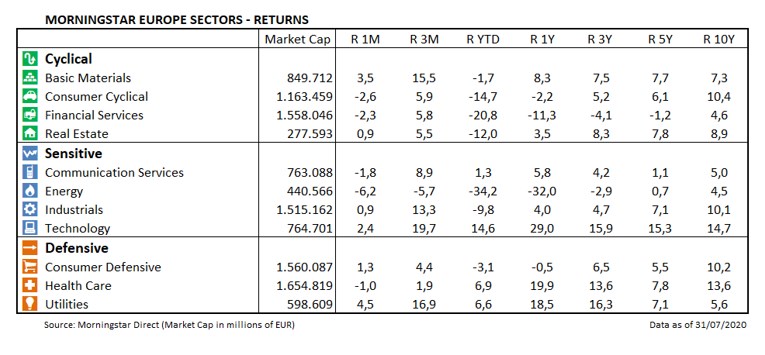

Le società che hanno rallentato l’andamento del segmento value sono state alcune banche, come Hsbc e Banco Santander che sono scese, rispettivamente, dell’8,8% e del 16,8%. Ma troviamo anche alcune aziende farmaceutiche come GlaxoSmithkline (-5,7%) e Novartis (-9,4%) e delle Tlc come Telefonica (-16,5%) e Vodafone (-9,5%).

A livello di settore, quello che ha fatto peggio è stato l’energy (-6,2%) insieme ai beni di consumo ciclici (-2,6%). Sono andate bene, invece, le utility (+4,5%) e i basic material (+3,5%).

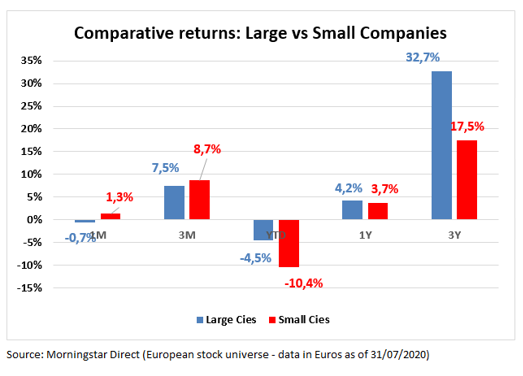

Luglio è stato anche il mese in cui le piccole società (+1,3%) hanno ottenuti risultati significativamente migliori rispetto alle grandi (-0,7%). Il contrario di quanto avvenuto a giugno.

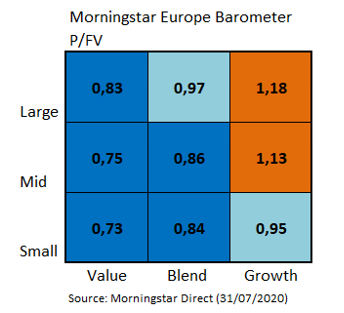

In termini di valutazioni Morningstar, continuiamo a vedere il solito trend. Crediamo che le società Large growth siano molto sopravvalutate (rapporto Price/fair value di 1,18), mentre le Large value offrono un ampio sconto (0,83).

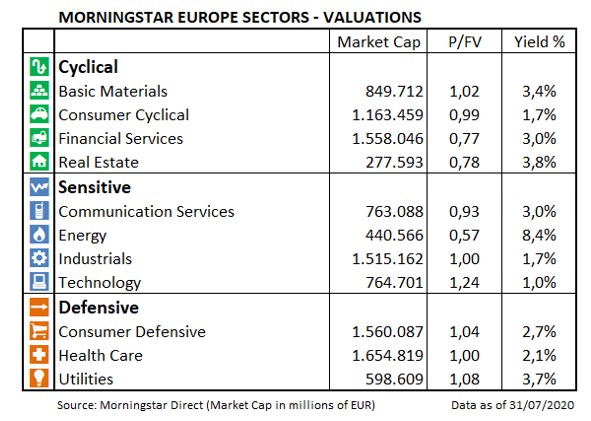

A livello settoriale colpisce lo sconto dell’energy. Con il forte calo registrato a luglio, ora tratta con uno sconto del 43%, mentre la tecnologia è a premio del 24%.