A cura degli analisti di BlueStar Investment Managers

Da tempi non sospetti ci siamo dimostrati preoccupati dalla velocità delle riaperture e dall’atteggiamento molto “sportivo” o fatalista delle persone. “Se mi deve venire il Covid tanto mi viene lo stesso, nel frattempo voglio continuare a vivere più o meno come prima”. Stigmatizzando taluni comportamenti effettivamente estremi e ingiustificabili non ce la sentiamo di dare troppo torto a tali affermazioni. Il risultato è che i contagi sono ricominciati a salire dapprima in Usa e ultimamente anche in Europa. Per non parlare del disastro, totalmente mal gestito, in America Latina.

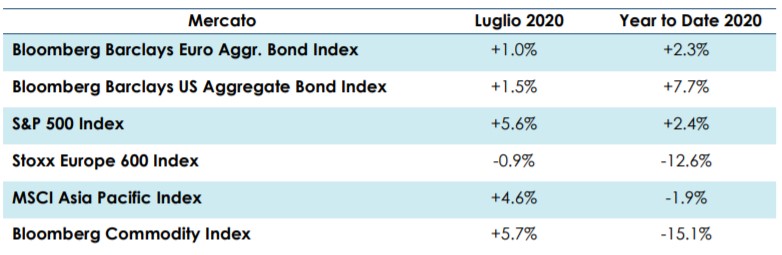

Nel frattempo, i mercati, seppure in maniera volatile e non sincronizzata, hanno continuato a salire. L’indice Nasdaq si trova addirittura a +23% da inizio anno, nonostante i dati economici apocalittici pubblicati per il secondo trimestre che hanno fatto gridare allo scandalo. Riteniamo che una spiegazione e una giustificazione possano essere abbozzati. Allo stesso tempo facciamo notare come i principali indici europei siano ancora sotto del 15-20%, per non parlare di listini come quello brasiliano ancora sotto del 35% (incluso l’effetto valuta).

Non siamo certo noi i primi ad aver scoperto che le azioni sono una macchina anticipatrice e che di certo non avrebbero aspettato che tutta la popolazione mondiale fosse stata vaccinata per cominciare a salire. Anche perché nel frattempo è definitivamente sepolto lo scenario di una ripresa a “L” e i dati macro più anticipatori e frequenti hanno rimbalzato molto prima e molto più del previsto. Una momentanea pausa è probabile ma un quadro di medio termine positivo non è affatto escluso. Aggiungiamo, anzi ribadiamo, come i massicci interventi monetari e (novità!) fiscali abbiano il potenziale di far registrare una crescita ben superiore al trend degli ultimi 10 anni. Non escluderemmo inoltre dinamiche inflattive ben diverse a fronte però di un impianto politico globale meno sereno rispetto agli ultimi anni.

Non siamo certo noi i primi ad aver scoperto che le azioni sono una macchina anticipatrice e che di certo non avrebbero aspettato che tutta la popolazione mondiale fosse stata vaccinata per cominciare a salire. Anche perché nel frattempo è definitivamente sepolto lo scenario di una ripresa a “L” e i dati macro più anticipatori e frequenti hanno rimbalzato molto prima e molto più del previsto. Una momentanea pausa è probabile ma un quadro di medio termine positivo non è affatto escluso. Aggiungiamo, anzi ribadiamo, come i massicci interventi monetari e (novità!) fiscali abbiano il potenziale di far registrare una crescita ben superiore al trend degli ultimi 10 anni. Non escluderemmo inoltre dinamiche inflattive ben diverse a fronte però di un impianto politico globale meno sereno rispetto agli ultimi anni.

Se escludiamo l’ipotesi di una nuova gravissima ondata epidemica riteniamo che si possa tracciare un percorso positivo per gli asset rischiosi soprattutto per chi avrà il coraggio di “pescare” su geografie, titoli e settori meno scontati dei soliti triti e ritriti mega big cap growth.

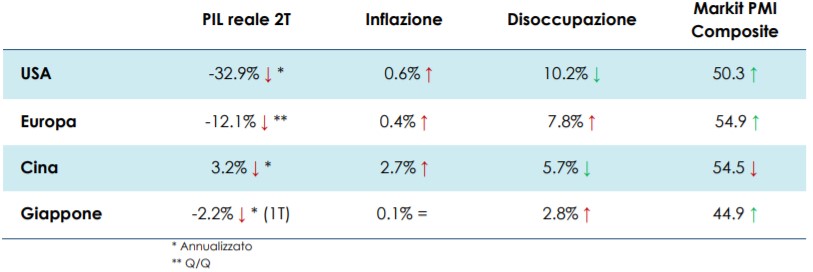

Gli effetti negativi dell’hard lockdown hanno colpito in pieno i dati economici del secondo trimestre che ha fatto registrare la peggiore decrescita dal dopoguerra, o dal 1929. Con un -30% di drawdown realizzato in pochissimi giorni i mercati lo avevano già scontato a marzo. Nel frattempo però i dati non tradizionali e più aneddotici (i cosiddetti high frequency indicators) avevano già cominciato a indicare un rimbalzo nel mese di maggio, supportati poi da dati più “istituzionali” come Pmi, disoccupazione, immobiliare, vendite al dettaglio. Contrariamente alle aspettative, anche alle nostre, si è effettivamente configurato lo scenario di una ripresa a “V” già a partire dal trimestre in corso e non, come BlueStar si attendeva fino a giugno, solo a partire dal primo trimestre 2021.

I mercati finanziari non sono così scollegati dall’economia reale

I mercati finanziari non sono così scollegati dall’economia reale

I mercati finanziari non sono così scollegati dall’economia reale

I mercati finanziari non sono così scollegati dall’economia realeAl di là di una possibile pausa, contemporaneamente a quella che sembra già essere una seconda ondata pandemica in molti paesi, tale scenario ci sembra sempre più verosimile. Ciò nonostante il furioso rimbalzo del listino americano ha provocato un’ondata di pessimismo e ha rinforzato la tesi di chi da anni sostiene che i mercati finanziari siano scollegati dall’economia. Questo punto merita di essere demistificato. Innanzitutto, facciamo notare che il 55% dell’S&P 500 è costituito da tecnologia (inclusi i FAANG) e farmaceutico. Questi settori hanno meritato di salire in quanto rappresentano dei trend di crescita secolari ben superiori a quelli del Pil nazionale in cui, per la verità, il peso di questi ultimi è ben inferiore al 55%!

Il risultato borsistico del resto dell’indice, o di indici diversi dall’S&P 500 o Nasdaq, si trova ancora a livelli molto inferiori ai picchi di febbraio. A pesare negativamente sulla crescita americana, e globale, sono difatti i settori più ciclici oltre all’importantissimo comparto dei servizi (75% del Pil mondiale) che dopo aver salvato l’economia nel 2019, durante un periodo di recessione manifatturiera, si trova ora esso stesso al centro della tempesta. Dire quindi che l’indice S&P 500 non rappresenta appieno l’economia americana è giusto, dire che ne deve seguire necessariamente le sorti e scandalizzarsi del rally a nostro parere è scorretto.

Tornando all’economia, desta particolare preoccupazione il mercato del lavoro che ha subito, negli Usa, un tracollo mai registrato prima ma che sta obiettivamente rientrando più velocemente del previsto. La dinamica dei consumi allo stesso tempo non sembra aver registrato crolli irrecuperabili, oltre a quello ovvio del secondo trimestre (a causa della impossibilità pratica di uscire di casa). A condizionare, teoricamente, il futuro della crescita di breve potrebbe essere l’entità (o meno) del secondo pacchetto di aiuti economici americani atteso a ore. I repubblicani vorrebbero misure immediate per aiutare l’economia e avere un minimo di chance durante le presidenziali di novembre, i democratici non hanno fretta e spingono per misure più strutturali di lungo termine (la situazione delle infrastrutture americane è penosa, rimasta indietro di 40 anni). Ci meraviglieremmo se non ne uscisse nulla, sarebbe deleterio per entrambi i partiti. Anche perché buona parte della tenuta del consumo americano è certamente dipeso, almeno nella fase più acuta della crisi, dai generosi (troppo…?) aiuti statali.

Di certo per la prima volta da parecchi anni lo stimolo fiscale è stato massiccio e ha accompagnato quello monetario. Dopo il 2008 a intervenire erano state quasi solo le banche centrali (lo shock era finanziario) e l’enorme flusso di liquidità ha aiutato poco l’economia reale e molto i mercati, per chiudere il cerchio aperto prima. Gli investitori, nel dubbio, hanno però preferito titoli ad alta crescita, autonoma rispetto alla anemica crescita nazionale, e ad alto dividendo. Ora invece la spesa pubblica, produttiva (vedi recovery fund europeo) ha la potenzialità di impattare positivamente anche l’economia reale, che sia quella verde, gialla o rossa. Lo scenario keynesiano ideale insomma: spesa pubblica finanziata da banche centrali accomodanti. Il potenziale economico, il basso e noioso “newnormal” post crisi finanziaria, potrebbe ricevere un impulso significativo.

Trump fa più paura di una seconda ondata di Covid

In questo scenario potrebbe tornare protagonista anche l’inflazione. Approfondiremo meglio in un’altra lettera ma basti dire che demografia, de-globalizzazione, interventi fiscali finanziati dalle banche centrali (cosiddetto Mmt), riduzione della deflazione importata dalla Cina, incremento dei prezzi delle materie prime, l’”onda verde” che farà aumentare i costi energetici (eh già, pensate forse che lo switch su fonti energetiche alternative sarà gratis?) depongono tutti a favore di una sua ripresa. I fanatici dell’oro ne hanno già preso nota…

Lo sviluppo dell’epidemia rappresenta tanto la vera wild card di ogni scenario quanto la sua assoluta imponderabilità. La stagione calda doveva essere un momento di tregua per il virus, secondo gli scienziati. Andassero a spiegarlo in Florida! Possiamo solo dire che molti stati americani hanno vissuto solo recentemente la loro fase 1 mentre altri paesi stanno sperimentando quella che potrebbe definirsi già una seconda ondata. A quanto pare il peggio per gli Usa dovrebbe esaurirsi ad agosto ma nel frattempo in Europa i casi aumentano. La nostra impressione è che nei prossimi mesi perderemo il conto delle varie ondate e che però solo un serio aggravamento di morti e ospedalizzazioni potrebbe rimettere in dubbio tutto. I costi economici hanno ormai preso il sopravvento e l’asticella, come si suol dire, è ora molto alta prima di poter giustificare altri hard lockdown.

Molto più prevedibile invece è il rischio di brevissimo rappresentato dalla disperazione di un presidente americano ferito nell’orgoglio dalla concreta possibilità di una sconfitta elettorale. Da qui a novembre potrebbe succedere di tutto. La buona notizia tuttavia è che da parte cinese, riteniamo, non vi sia interesse a seguire Trump nella sua escalation di follia e che, nei limiti del possibile, attenderà più o meno pazientemente l’esito delle elezioni (a meno di gravi “incidenti” militari nel trafficato Mar Cinese). Approccio zen contro megalomania americana.

Non riteniamo utile spendere fin da ora troppe parole sulle elezioni statunitensi: 20 anni di esperienza ci insegnano che il “toto presidente” e il “toto settori-vincenti-settori-perdenti” lascia davvero il tempo che trova. Certo fra ”megalo-Trump” e “matusaBiden” la scelta è davvero ardua, quasi rimpiangiamo la Clinton! Povera America…

Asset allocation

Possiamo quindi tirare delle conclusioni: il forte rimbalzo di alcuni listini è stato trainato da settori in crescita strutturale già prima del Covid e che in questa situazione ne escono addirittura rafforzati; per quanto il loro rimbalzo è stato tutto meritato ammettiamo che vi siano stati alcuni eccessi e che nella migliore delle ipotesi molti titoli siano già prezzati per la perfezione; un conto è infatti giustificare il rally di Amazon (o Google, Microsoft, Facebook) un altro è quello di Tesla che un profitto non lo ha mai visto neppure col cannocchiale; d’altra parte però ci convince fino a un certo punto il discorso che alcuni multipli, pur di ottime società tech, si giustificano estrapolando la medesima crescita di oggi per i prossimi 10-15 anni, non è impossibile ma non può essere assunta come una certezza; a breve tutti i mercati, e alcuni in particolare, sono certamente tirati e la possibilità di una qualunque delusione è dietro l’angolo. Molti istituzionali tuttavia sono rimasti fuori, nei fatti non con le parole, e sfrutteranno ogni correzione per rientrare; se il nostro scenario indubbiamente costruttivo (Covid permettendo) si rivelerà corretto riteniamo che migliori opportunità si possano trovare nei settori più ciclici grazie a valutazioni più interessanti, stime sugli utili sul 2021 molto pessimiste, dollaro debole, ripresa delle economie globali relativamente a quella americana, possibile ripresa degli investimenti pubblici e privati, necessità di ammodernamento delle infrastrutture (e già che ci siamo nel segno dell’ecologia), stimoli fiscali e monetari cinesi, possibile ripresa dell’inflazione e materie prime.

Sul breve termine la volatilità potrebbe giocare brutti scherzi, sui mercati in generale e sui ciclici in particolare, ma a 6-9 mesi riteniamo i prezzi di questi ultimi già interessanti. BlueStar insiste quindi su un posizionamento azionario rilevante ma non aggressivo, auspicabilmente con delle protezioni e ben bilanciato tra settori e geografie difensive/cicliche. Vediamo scarsissimo valore sull’obbligazionario, soprattutto corporate investment grade, con pochissime eccezioni (subordinati, emergenti, high yield americano). Siamo positivi sulle materie prime (l’oro si trova poi in un ambiente a lui congeniale, tranne prese di profitto di breve). Molto stupiti dalla debolezza del dollaro il cui trading range è ormai probabilmente cambiato da 1,05-1,15 a 1,10-1,20. Un ulteriore peggioramento delle relazioni Usa-Cina potrebbe configurarsi come uno storico cambio di paradigma sul dollaro. Approfondiremo meglio la questione ma trarre conclusioni ora è prematuro.

BlueStar dopo aver ben cavalcato il rimbalzo tramite un posizionamento su titoli e settori di alta crescita e qualità ha poi approfittato di prezzi interessanti per ruotare gradualmente i portafogli sui ciclici. Riteniamo che il vero alpha si crei nelle fasi di drawdown e non durante i rally; la nostra componente lunga è quindi sempre ben protetta da una quota importante di hedge diretti ed indiretti (oltre a una quota rilevante di cash), che tuttavia nella seconda fase del rimbalzo ci hanno pesato negativamente. Restiamo investiti in maniera convinta in tematiche di lungo termine quali la difesa, la sicurezza, la tecnologia innovativa, la cyber-sicurezza, la robotica, la fintech, la farmaceutica, la biotecnologia, il nuovo consumo (asiatico ed occidentale), la sostenibilità ambientale, i settori favoriti da tassi bassi.

Abbiamo poi aggiunto settori più value quali consumi discrezionali, industriali, energetico e costruzioni. Nel comparto obbligazionario restiamo pesantemente sotto ponderati ed investiti in alcuni governativi e alcune nicchie a più alto rendimento. Sul fronte valutario restiamo ben diversificati tra valute risk on e risk off: siamo moderatamente esposti su dollaro, franco svizzero e yen. Siamo sempre corti sul dollaro australiano. Siamo lunghi su peso messicano e zloty polacco.