A cura di Wings Partners Sim

Impostazione che rimane positiva sui mercati azionari ma non senza qualche esitazione; i listini americani trovano ancora una volta ieri terreno positivo trascinati dal settore tecnologico ma lo S&P500 pur superando il suo precedente record per la terza volta nell’ultima settimana su base intragiornaliera, va a chiudere nuovamente al di sotto di questa critica soglia sulla scia di prese di beneficio sul finale che testimoniano una certa reticenza negli investitori nel spingere troppo al rialzo i listini.

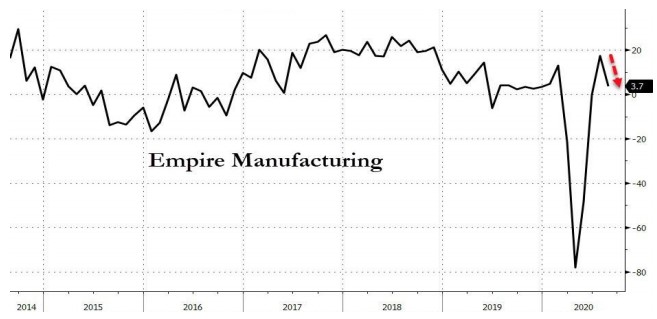

D’altro canto le conferme che la spinta propulsiva dell’economia che si è prodotta nel tanto sbandierato rimbalzo a “V” si stia esaurendo si moltiplicano; certo l’Empire Manufacturing Index non è tra gli indici più rilevanti ma conferma, con un calo a 3,7 dal precedente 17,2 (era atteso un consuntivo a 15,0) come una fase di arretramento per il settore manifatturiero sia ora in atto dopo il brusco rimbalzo post-covid.

D’altro canto le conferme che la spinta propulsiva dell’economia che si è prodotta nel tanto sbandierato rimbalzo a “V” si stia esaurendo si moltiplicano; certo l’Empire Manufacturing Index non è tra gli indici più rilevanti ma conferma, con un calo a 3,7 dal precedente 17,2 (era atteso un consuntivo a 15,0) come una fase di arretramento per il settore manifatturiero sia ora in atto dopo il brusco rimbalzo post-covid.

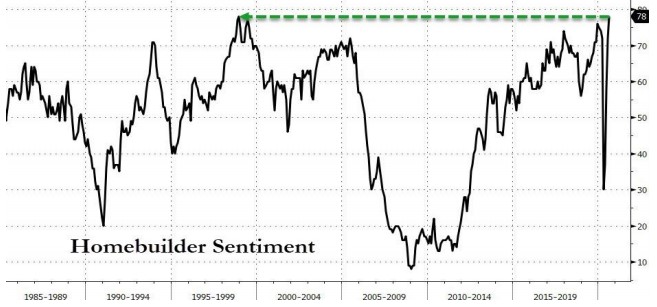

Di contro un settore che non pare conoscere recessione è quello immobiliare, almeno a guardare all’indice di fiducia dei costruttori mai nella storia così positivo (che le persone si stiano attrezzando per un nuovo lockdown?).

E in effetti di lockdown, seppure parziale (o a macchia di leopardo) si continua a parlare, con la Germania che si accoda ai paesi mediterranei nel mostrare una rinnovata recrudescenza della pandemia con i casi di contagio che salgono ieri ai massimi da circa 4 mesi.

E in effetti di lockdown, seppure parziale (o a macchia di leopardo) si continua a parlare, con la Germania che si accoda ai paesi mediterranei nel mostrare una rinnovata recrudescenza della pandemia con i casi di contagio che salgono ieri ai massimi da circa 4 mesi.

Sul fronte geopolitico se continuano le scaramucce tra Usa e Cina (con ulteriori restrizioni americane nei confronti della Huawei), in Europa si avvia il sesto round delle negoziazioni sulla Brexit per scongiurare la deadline fissata al 2 ottobre per la chiusura di un accordo quadro; pochi i progressi fino ad ora archiviati, e attenzione focalizzata precipuamente sul settore bancario britannico dopo la minaccia europea di non riconoscere la c.d. “equivalenza”, o almeno, non in tempi brevi.

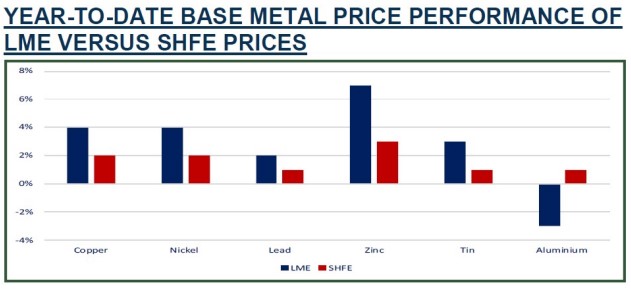

In ambito materie prime, significativo recupero dell’oro che nella notte si riappropria della fatidica soglia dei 2.000 dollari l’oncia; l’iniezione di liquidità finalizzata al credito effettuata da Pechino ieri mattina spinge al rialzo di contro tutto il settore dei metalli non ferrosi, sebbene vada evidenziato come i prezzi all’Lme abbiano significativamente sovraperformato in queste ultime sessioni gli omologhi a Shanghai.

Tra i metalli degni di nota indubbiamente il rame, che si fa artefice di due strappi rialzisti (nella mattina ed all’apertura della sessione americana ) che ne sospingono le quotazioni a ridosso di quota 6.500 dollari prima delle consuete prese di beneficio sul finale che riportano questa mattina il metallo rosso in area 6.430 dollari ovvero dove lo avevamo trovato 24 ore fa. Particolarmente robusti in questa fase zinco e nickel (quest’ultimo ieri tocca i massimi da nove mesi a 14.700 dollari) trascinati al rialzo dal buon stato di salute del settore acciaio inossidabile in Cina; le importazioni di minerale di ferro da parte del Dragone si sono portate a livelli non più visti da oltre due anni e mezzo, mentre sul fronte dell’offerta si registrano forti cali nella produzione di minerali dalle Filippine (-28% su base annua) nel secondo trimestre dell’anno, sebbene il dato sia comprensivo anche della chiusure di molti impianti in aprile legate al contenimento del virus.

Tra i metalli degni di nota indubbiamente il rame, che si fa artefice di due strappi rialzisti (nella mattina ed all’apertura della sessione americana ) che ne sospingono le quotazioni a ridosso di quota 6.500 dollari prima delle consuete prese di beneficio sul finale che riportano questa mattina il metallo rosso in area 6.430 dollari ovvero dove lo avevamo trovato 24 ore fa. Particolarmente robusti in questa fase zinco e nickel (quest’ultimo ieri tocca i massimi da nove mesi a 14.700 dollari) trascinati al rialzo dal buon stato di salute del settore acciaio inossidabile in Cina; le importazioni di minerale di ferro da parte del Dragone si sono portate a livelli non più visti da oltre due anni e mezzo, mentre sul fronte dell’offerta si registrano forti cali nella produzione di minerali dalle Filippine (-28% su base annua) nel secondo trimestre dell’anno, sebbene il dato sia comprensivo anche della chiusure di molti impianti in aprile legate al contenimento del virus.