“Se nel 2018 i mercati sono scesi per timore di una possibile recessione, che si trattava in realtà solo di rallentamento, ora perché, a fronte di una recessione ben evidente, i mercati stanno proseguendo ininterrottamente il loro rimbalzo? La risposta non è univoca e risulta molto più complessa di quel che si possa pensare. Un fattore primario, senza dubbio, è dato dall’ingente liquidità messa in campo dalle massicce politiche economiche. Inoltre, trovandoci in una situazione in cui i tassi di interesse sono compressi dalle politiche monetarie, gli investitori potrebbero essere stati spinti a ricercare reddito proprio nell’asset class azionaria”. Lo sottolinea Giacomo Calef, Country Manager di Notz Stucki. Di seguito la sua visione sulle prospettive dei mercati per il prossimo autunno.

“Si consideri che addirittura negli Usa, i tassi di interesse reali, date le aspettative rialziste dell’inflazione, sono in territorio negativo e stanno spingendo verso livelli record la quotazione dell’oro. Quindi, dato che risulta sempre più difficile trovare società profittevoli con valutazioni di mercato particolarmente attraenti da inserire in portafoglio, noi in questo periodo abbiamo preso beneficio su alcune posizioni in guadagno, cristallizzando i profitti ottenuti”, spiega Calef.

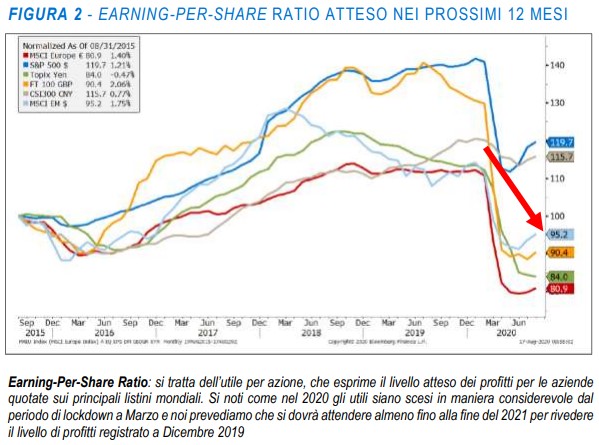

Settembre-dicembre, il regno dell’incertezza

Settembre-dicembre, il regno dell’incertezza

Settembre-dicembre, il regno dell’incertezza

Settembre-dicembre, il regno dell’incertezzaDa qui alla fine dell’anno, dunque, gli interrogativi sulla sostenibilità del rally dei mercati azionari sono molti e la volatilità potrà ancora avere un ruolo da protagonista. Tra i diversi fattori di incertezza abbiamo ad esempio le crescenti tensioni tra Usa e Cina, con l’inasprimento degli ultimi giorni, particolar modo, sul fronte tecnologico, dopo che Donald Trump ha ordinato alla Cina di cedere asset di sua proprietà per via di una presunta minaccia informatica alla sicurezza nazionale (TikTok, WeChat…). E si ricordi che su questo fronte il tycoon aveva già coinvolto un suo alleato, Boris Johnson, che ha già preso la decisione di escludere la Cina (ovvero Huawei) dalla fornitura dei servizi per la rete 5G a favore del Regno Unito. Infine, l’ultima mossa da parte del Presidente americano è stata quella di allungare la lista delle società che non possono avere a che fare proprio con il colosso asiatico. A tutto ciò, poi, si aggiunge lo slittamento dell’accordo commerciale che, visti i danni economici subiti quest’anno, probabilmente dovrà subire delle modifiche tutte da decidere.

Inoltre, dai report delle ultime trimestrali è emerso che i vertici di molte aziende, ancora oggi, hanno dichiarato di non avere gli elementi a sufficienza per poter comunicare una forward guidance sui risultati economici da qui a fine anno, il che denota un’estrema incertezza sul prossimo futuro. E, in effetti, la recrudescenza del virus, visto l’aumento globale dei casi dell’ultimo periodo, potrebbe essere alle porte, con il pericolo di una seconda ondata che porterebbe a nuovi lockdown e a ulteriori perdite di

Inoltre, dai report delle ultime trimestrali è emerso che i vertici di molte aziende, ancora oggi, hanno dichiarato di non avere gli elementi a sufficienza per poter comunicare una forward guidance sui risultati economici da qui a fine anno, il che denota un’estrema incertezza sul prossimo futuro. E, in effetti, la recrudescenza del virus, visto l’aumento globale dei casi dell’ultimo periodo, potrebbe essere alle porte, con il pericolo di una seconda ondata che porterebbe a nuovi lockdown e a ulteriori perdite di

fatturato. Quindi, nel periodo si potrebbe mantenere un’esposizione importante sulle obbligazioni convertibili, prediligendo i gestori che sono in grado di contenere la volatilità, e valutare opportunità di investimento sul tema della clean energy, dato che gli Stati hanno stanziato importanti risorse per quest’area, a favore di una maggiore tutela e salvaguardia dell’ambiente.