A cura di Andrey Kuznetsov, Senior Portfolio Manager per la divisione internazionale di Federated Hermes

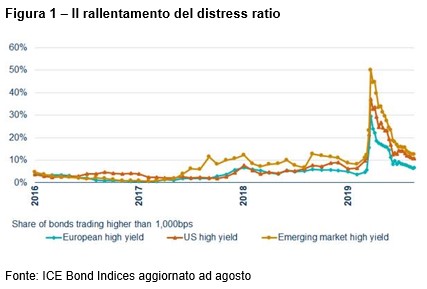

Le aspettative di default hanno iniziato a diminuire dai livelli record raggiunti nel corso del primo semestre. Il distress ratio, che guarda alla quota di obbligazioni con uno spread creditizio superiore a 1.000 punti base, si sta riavvicinando ai livelli registrati prima dello scoppio della pandemia e dell’inasprirsi della guerra dei prezzi del petrolio, come evidenziato nella figura in basso.

Ciò si spiega in parte con la maggiore solidità degli utili. Dopo due stagioni di trimestrali dallo scoppio della pandemia – di cui la prima in un periodo completamente interessato dalle nuove condizioni – i gestori sono stati in grado di pianificare meglio il futuro, aumentare la liquidità e stilare una guidance. Ciò ha reso più facile modellare i risultati futuri dopo il crollo degli utili di inizio anno che ha portato a livelli record di volatilità e al peggior primo semestre dell’anno nella storia dei mercati del credito.

Ciò si spiega in parte con la maggiore solidità degli utili. Dopo due stagioni di trimestrali dallo scoppio della pandemia – di cui la prima in un periodo completamente interessato dalle nuove condizioni – i gestori sono stati in grado di pianificare meglio il futuro, aumentare la liquidità e stilare una guidance. Ciò ha reso più facile modellare i risultati futuri dopo il crollo degli utili di inizio anno che ha portato a livelli record di volatilità e al peggior primo semestre dell’anno nella storia dei mercati del credito.

L’iniezione di liquidità della banca centrale e le iniziative governative hanno contribuito a dissipare i timori di un crollo dei mercati di finanziamento per le imprese, che ha attenuato la volatilità e guidato i flussi in direzione dei mercati del credito.

Anche la composizione dell’universo creditizio è cambiata, poiché un numero record di fallen angel – o di emittenti declassati dal rating investment grade – ha perso slancio, mentre i nomi più deboli sono falliti uscendo dall’indice. Entrambi i fattori hanno contribuito a ridurre la percentuale di obbligazioni che trattano a livelli insostenibili.

Sebbene i distress ratio siano diminuiti, l’attenzione dovrebbe ora passare dagli emittenti che erano in difficoltà prima della pandemia verso quelli che potrebbero non essere in grado di adeguare i propri livelli di debito ai livelli di generazione di cassa nella fase post coronavirus. Di conseguenza, è probabile che il tasso di default rimanga relativamente alto nei prossimi mesi.