“La ripresa del mercato high yield rimane disomogenea. Un rimbalzo a forma di ‘V’ sulla scia delle attese di una ripresa dei fondamentali insieme ad un afflusso di liquidità da parte della banca centrale ha sostenuto la ripresa dei mercati primari e sospinto i mercati più stretti. Tutto ciò trova riscontro nell’ammontare record di emissioni registrate questo mese all’interno del mercato del credito statunitense”. E’ quanto rileva Andrey Kuznetsov, Senior Portfolio Manager per la divisione internazionale di Federated Hermes.

Inoltre, continua l’esperto, un mix di condizioni di finanziamento interessanti su base storica, nonché la previsione di un incremento della volatilità nel corso del quarto trimestre dell’anno, hanno guidato i movimenti del mercato. Nel frattempo, il credito high yield ha continuato a dimostrarsi interessante su base relativa: è infatti emerso in maniera evidente a inizio luglio come l’high yield dovrebbe continuare a essere un segmento interessante dopo aver superato il segmento investment grade.

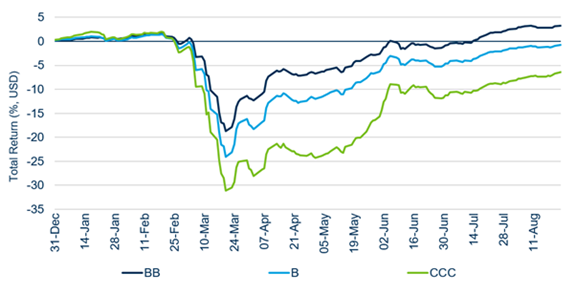

“Con queste premesse, a ben guardare, è evidente dal percorso di ripresa come gli investitori continuino a fare differenza tra gli emittenti”, sottolinea Kuznetsov. “Anche se i primi sei mesi dell’anno non si sono in fin dei conti rilevati così male come previsto, gli investitori riconoscono il forte impatto che la pandemia ha esercitato in termini di generazione di flussi di cassa di molte aziende. Come evidenziato dalla figura più in basso, i crediti con rating doppia B stanno ora generando rendimenti positivi, mentre quelli con rating B continuano a muoversi intorno allo zero mentre ci avviciniamo agli ultimi tre mesi dell’anno. Inoltre i crediti con rating CCC – vale a dire il segmento più basso all’interno dell’high yield – si trovano in bilico tra elevati livelli di default e una lenta ripresa. In effetti, si tratta di un segmento di mercato che ha a disposizione meno strumenti per attutitire gli effetti negativi sui flussi di cassa”.

Nei prossimi mesi – è la conclusione – i responsabili dell’asset allocation dovranno trovare il giusto equilibrio tra la ricerca di un reddito sostenibile che il credito offre e la necessità di gestire il rischio idiosincratico bottom-up che continua a svolgere un ruolo significativo nell’attuale contesto di mercato.