A cura di Morningstar

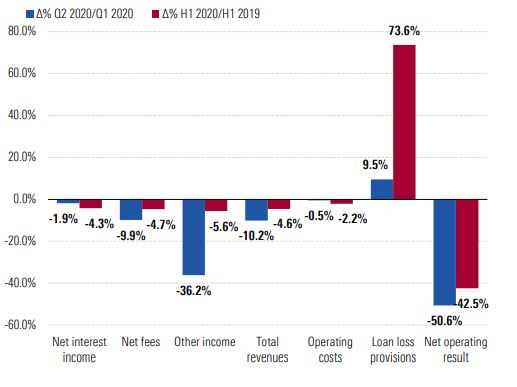

Ricavi in calo e prestiti incagliati in aumento. Il quadro tracciato da Dbrs Morningstar per le banche italiane dopo i dati del primo semestre non è rassicurante: “Nel secondo trimestre si è registrato un peggioramento delle principali fonti di reddito degli istituti di credito che hanno finito per pesare sull’utile operativo, in calo del 50% rispetto ai prime tre mesi del 2020 (a livello aggregato, vedi Figura 1). I ricavi sono scesi del 10% rispetto al primo quarter (QoQ) e del 5% rispetto alla prima metà del 2019 (YoY) a causa dei bassi tassi di interesse, della dismissione di alcuni prestiti incagliati (Npl) e della contrazione dei volumi di transazioni a causa del lockdown. Tuttavia, le nostre previsioni, seppur in un contesto ancora negativo, indicano un lieve miglioramento dei numeri per effetto del nuovo programma di rifinanziamento delle banche da parte della Bce (Tltro III), che permetterà di accedere a condizioni migliori e a costi più bassi, e dei segnali di ripresa dell’attività registrai alla fine del primo semestre”, dice Nicola De Caro, Senior Vice President – Global Fig.

Figura 1: Evoluzione delle voci di costo e ricavo nel primo semestre 2020

Fonte dati: DBRS Morningstar

Le banche hanno imparato a risparmiare sui costi

Le paure di un peggioramento della crisi economica e delle sue inevitabili ripercussioni sui bilanci hanno comunque prodotto un atteggiamento virtuoso negli istituti di credito italiani che sono riusciti a ridurre i costi operativi (-2,2% YoY). Il vero problema delle banche italiane è invece la crescita dei Npl. Il lockdown ha messo in ginocchio l’economia del Paese. Alcuni interventi governativi come la moratoria sulla restituzione della quota capitale sui prestiti di famiglie e imprese e la concessione di linee di credito garantite dallo Stato hanno dato un sostegno nel breve periodo, ma i veri effetti della pandemia si vedranno quando questi aiuti verranno meno.

I dati indicano un balzo da aprile a maggio nelle richieste di moratoria sui debiti bancari (da circa 660mila a 2,4 milioni), che però si sono mantenute stabili nei successivi due mesi, mentre la richiesta di prestiti garantiti dallo Stato sono in costante aumento dai 1,6 miliardi concessi ad aprile agli oltre 65 miliardi stanziati complessivamente stanziati fino alla fine di luglio. “Le riserve per prestiti incagliati (Loan Loss Provision, Llp) sono aumentate del 74% nel primo semestre (YoY), dato che le banche hanno cercato di anticipare il deterioramento di alcuni prestiti prodotto dalla crisi economica, e ci aspettiamo che continuino a salire anche nei prossimi mesi insieme ai Npl, in seguito all’esaurimento delle misure di garanzia statali. Al momento diverse banche hanno lasciato invariate le guidance relative al loro cost of risk (pari al rapporto tra i Llp e il volume medio dei presti nel periodo preso in considerazione) attorno ai 90-100 punti base per il 2020 e tra gli 80 e i 90 bp per il 2021, ma facendo un confronto con il resto delle banche europee queste stime ci sembrano ottimistiche, considerata la probabilità che aumentino i tassi di insolvenza tra i beneficiari dei prestiti”, conclude De Caro.