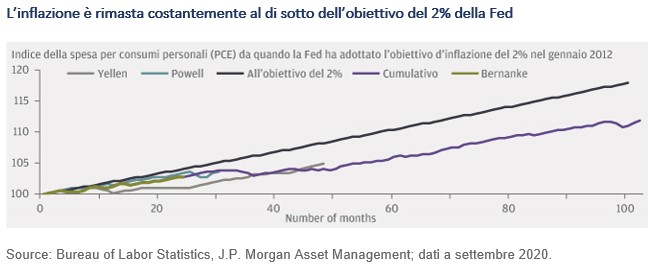

Con l’approssimarsi dell’autunno, le politiche delle banche centrali continuano a essere il principale catalizzatore dei mercati. Sebbene l’orientamento estremamente accomodante resti immutato, nel corso dell’incontro annuale a Jackson Hole il presidente della Fed Jerome Powell ha fatto importanti annunci sul quadro generale di politica monetaria. Il mercato aveva ampiamente anticipato il passaggio a un regime che persegue un obiettivo medio di inflazione, in base al quale la Fed cercherà di mantenere il costo della vita al di sopra del 2% in maniera duratura per compensarne la permanenza al di sotto del 2% per un lungo periodo di tempo. Non ci si aspettava, tuttavia, che ciò avvenisse così presto. La novità più rilevante è l’approccio al tasso di disoccupazione. Infatti, in futuro la Fed è intenzionata a intervenire solo nelle situazioni di riduzione effettiva dell’occupazione e non in caso di scostamenti. In altri termini, un basso tasso di disoccupazione non spingerà più la Fed a innalzare i tassi. Questi cambiamenti consolideranno la politica accomodante della Fed ed elimineranno il rischio estremo di uno scenario come quello del “taper tantrum” per i mercati obbligazionari. E’ quanto si legge nell’ultimo Bond Bulletin settimanale del team Global Fixed Income, Currency and Commodities Group di JP Morgan Asset Management.

Valutazioni quantitative

Valutazioni quantitative

Valutazioni quantitative

Valutazioni quantitativeAd agosto i rendimenti del Treasury decennale si sono mossi in controtendenza rispetto al tipico andamento stagionale cedendo 17 punti base, ma restando comunque nell’intervallo ristretto dello 0,6-0,8% osservato per quasi tutti gli ultimi cinque mesi. Alla luce del reiterato orientamento espansivo della Fed e in mancanza di un vero catalizzatore (ad esempio un vaccino), riteniamo che i tassi si manterranno all’interno dell’intervallo ristretto. Nei mercati del credito, gli spread hanno continuato a restringersi per tutta l’estate: ad agosto, gli spread globali nel segmento high yield si sono ristretti di 27 punti base, a quota 520, mentre nel segmento investment grade si sono contratti di 7 punti, a 130 punti base. A meno che non si verifichi una seconda grave ondata di contagi o non si osservino turbolenze sul versante geopolitico (ad esempio tensioni riguardanti i rapporti commerciali sino-statunitensi o le elezioni presidenziali negli Stati Uniti), prevediamo un ulteriore restringimento degli spread creditizi (tutti i dati sono aggiornati al 31 agosto.)

Fattori tecnici

La caccia al rendimento su scala globale non si attenua, mentre la liquidità continua a cercare sbocchi. Nella settimana terminata il 31 agosto, i fondi monetari hanno registrato ulteriori deflussi per 11 miliardi di dollari, portando il totale mensile a 72 miliardi di dollari. I capitali si dirigono verso una serie di strategie obbligazionarie: afflussi cospicui sono stati registrati nelle emissioni societarie dei mercati sviluppati, nel debito dei mercati emergenti, aggregate e nei fondi obbligazionari privi di vincoli. Il quadro di politica monetaria sta solo rafforzando questa tendenza e il forte effetto a cascata potrebbe indurre gli investitori a spostamenti estremi nell’universo del credito alla ricerca di rendimento, dalle emissioni investment grade ai titoli ibridi, alle obbligazioni high yield e al debito dei mercati emergenti.

Che cosa significa per gli investitori obbligazionari?

“Il nuovo assetto di politica monetaria della Fed ha rafforzato il suo orientamento espansivo. Sarà importante vedere se altre banche centrali ne seguiranno le orme visto che in tutto il mondo gli obiettivi di inflazione sono stati perlopiù mancati. In tutti i settori con spread obbligazionari la dinamica è stata favorevole: i mercati globali delle emissioni societarie high yield e investment grade sono stati in grado di recuperare circa l’80% dell’allargamento degli spread registrato nella prima parte dell’anno. Tuttavia, che cosa impedisce agli spread di recuperare completamente tornando ai livelli pre-Covid? I fondamentali creditizi sono decisamente deboli, ma la natura lungimirante dei mercati (con il peggio delle ripercussioni dei blocchi ormai alle spalle a livello economico) e la mole di liquidità a caccia di rendimento suggeriscono che un ritorno ai livelli di spread pre-Covid sia assolutamente possibile“, concludono gli analisti di JP Morgan AM.