Al via oggi a Santa Margherita Ligure il 28° Forum di Scenari Immobiliari, sul tema “La quiete dopo la tempesta”. Come riporta il sito specializzato Idealista.it, le previsioni per il 2020 e il 2021 mostrano un calo del fatturato immobiliare non solo in Italia ma in tutta Europa per l’anno in corso. Ma dal prossimo anno ripartirà la ripresa.

I settori immobiliari più colpiti dalla pandemia

I settori immobiliari più colpiti dalla pandemia

I settori immobiliari più colpiti dalla pandemia

I settori immobiliari più colpiti dalla pandemiaLa pandemia da Covid-19, si legge nel report di Scenari Immobiliari così come si legge su Idealista.it, non ha lasciato immuni i diversi mercati. Mentre la logistica, a seguito del boom dell’e-commerce, ha avuto un altro anno di grande sviluppo, tutti i settori collegati al turismo (dagli alberghi alle locazioni brevi) hanno sofferto e una ripresa si vedrà solo nella seconda parte del 2021.

Il settore residenziale tradizionale si sta riprendendo anche se con importanti modifiche nelle preferenze degli acquirenti. Non solo abitazioni più grandi, ma in quasi tutti i Paesi (Italia esclusa) si nota una tendenza verso lo spostamento nei piccoli centri. Il settore terziario vive ancora una fase di sostanziale fermo in tutto il continente e c’è molta discussione sul tipo di sviluppo che si avrà. Si contrappongono due correnti di pensiero: chi spinge sul lavoro da casa e chi invece crede che ci sia bisogno di più spazi a uso ufficio, ma diversi e studiati meglio rispetto a quanto fatto fino a pochi mesi fa. Il comparto commerciale, a iniziare dalla grande distribuzione, vede ridursi margini e prospettive di crescita, a beneficio dell’e-commerce. Anche le high street commerciali stanno soffrendo e avranno performance negative per diversi trimestri.

La situazione dell’immobiliare europeo dopo il coronavirus

I mercati europei, nel complesso, si stanno avviando verso una fase di “quiete” nel 2021, ovviamente in uno scenario dove i vaccini siano distribuiti a gran parte della popolazione mondiale e che la situazione economica (anche grazie ai grandi interventi pubblici) sia in ripresa. Ma è indubbio che quanto accaduto cambierà profondamente i mercati e le aspettative di investitori e utilizzatori. Il “niente sarà come prima” nel settore immobiliare è una realtà che si concretizzerà nei prossimi anni.

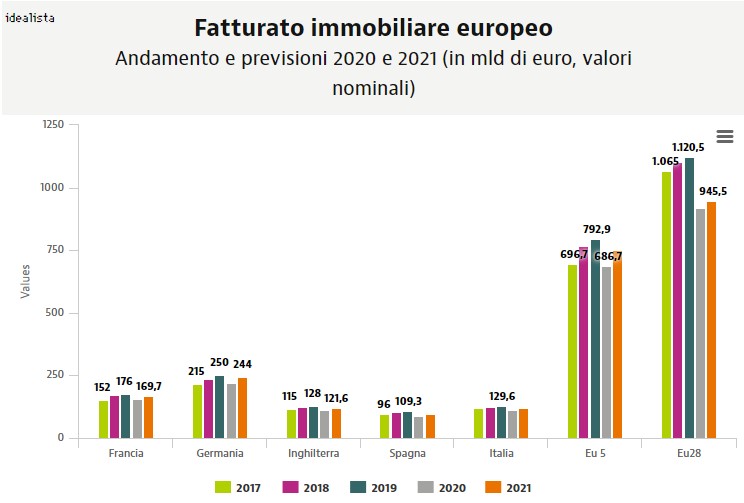

L’effetto della pandemia è un calo dei mercati europei superiore al dieci per cento, con una punta di meno 18,3% in Spagna. Dovrebbe recuperare ancora il mercato italiano che è stimato chiudere in un meno 15,2%. Calo di quasi il dieci per cento per il mercato statunitense, dove la discesa potrebbe essere più forte, data la mancanza di politiche di protezione dal virus. Per il prossimo anno sono attesi rimbalzi importanti in tutti i Paesi, con un più 7,8% per l’Italia, trainato dal settore residenziale (+9%).

A livello europeo (Eu28) la discesa per il corrente anno è prevista a -18,1%, perché diversi Paesi (come Polonia, Ungheria e altri) stanno vivendo situazioni difficili dal punto di vista sanitario e ne risente l’intero sistema economico. Per il 2021 si prevede una piccola ripresa.

I prezzi immobiliari europei dopo il Covid

Per quanto riguarda le quotazioni medie nei principali Paesi europei il segno è negativo in tutti i settori, con esclusione della logistica. Il mercato più colpito è quello commerciale, dove si amplia la forbice tra piccola e grande distribuzione. I cali sono comunque compresi tra il 2% e il 3%, quasi più un effetto psicologico che non una vera crisi. Infatti per il 2021 sono attesi ritorni in territorio positivo, anche se modesti. Per quanto riguarda l’Italia il settore residenziale continua ad essere negativo, così come il commerciale. Ripresa veloce invece per il settore terziario, dove è in corso un profondo cambiamento di organizzazione del lavoro e quindi anche degli spazi aziendali.

Compravendite immobiliari e fatturato, i trend del 2020-2021

Dopo un incremento delle compravendite residenziali di quasi un quarto negli ultimi cinque anni, il trend si è fermato in tutti i Paesi europei. Per l’anno prossimo si attende un incremento intorno al 10%. Dopo un calo del 23,6% in Italia, il numero di scambi dovrebbe tornare solo il mezzo milione per migliorare negli anni successivi.

Il fatturato del mercato immobiliare italiano nel 2020 non raggiungerà di centodieci miliardi di euro, con un calo del 15,2% sul 2019. Meglio delle attese di primavera. Mentre il comparto residenziale perde il 10%, l’alberghiero si contrae del 70% e il terziario di quasi il 30%. Cali importanti anche nel settore commerciale, dove il calo di scambi si accompagna a una netta discesa delle quotazioni. La crisi del settore commerciale è prevista continuare anche per il prossimo anno. Mentre per gli alberghi si attende un vero boom (ovviamente nei limiti di un mercato dalle dimensioni modeste). L’anno prossimo il fatturato globale dovrebbe tornare vicino alla soglia dei 120 miliardi di euro.

Investimenti immobiliari nel 2020-2021

Analizzando gli investimenti istituzionali nel real estate europeo si nota un dato in controtendenza. Alla fine del primo semestre di quest’anno, gli investimenti in real estate in Europa hanno fatto segnare, nonostante la pandemia in atto, un incremento del 2% rispetto al primo semestre 2019, con circa 129 miliardi di euro. Questo incremento è stato soprattutto merito delle transazioni avvenute in Germania, in Uk e nei Paesi nordici nei primi mesi dell’anno. Nell’Europa continentale (escludendo i dati del Regno Unito) i volumi investiti sono risultati ancora maggiori, segnando un +6% rispetto al primo semestre 2019.

I settori immobiliari in cui investire

Logistica e residenziale sono i comparti che attirano maggiormente gli investitori. Soprattutto il comparto Multifamily ha segnato degli incrementi tali da avvicinarlo al comparto terziario che rimane sempre il preferito da tutti gli investitori nei principali mercati d’Europa.

Il residenziale ha registrato un incremento del 37% degli investimenti, per un totale di 33 miliardi di euro solo nel primo semestre e la previsione e che il 2020 si chiuderà a oltre settanta miliardi. La logistica ha invece segnato un +5% rispetto all’anno scorso con circa quindici miliardi di euro. Il comparto terziario ha generato investimenti per 41 miliardi di euro, segnando un calo del 16% rispetto al primo semestre 2019. Infine il comparto retail ha segnato nel secondo trimestre un calo del 25% degli investimenti, ma al contrario, nel semestre ha registrato un incremento del 18% grazie alle importanti transazioni che erano state effettuate nei primi tre mesi del 2020, quando la pandemia non aveva ancora del tutto bloccato le attività. In sostanza, gli effetti del lockdown sui mercati europei si sono iniziati a sentire solo nel secondo trimestre 2020.

Infine, per quanto riguarda gli investimenti in Italia nel 2020 non si dovrebbero superare i 5 miliardi di euro, contro i 12 dello scorso anno. Per il 2021 è atteso un ritorno sui livelli medi dello scorso decennio. Sempre con Milano protagonista e in forte ripresa.