Sebbene ogni stagione elettorale sia unica, quella di quest’anno non ha precedenti. La pandemia globale è stata il driver dominante dell’economia e dei mercati finanziari e sicuramente lo sarà anche per il risultato delle elezioni. In questo contesto il Global Investment Committee di Nuveen – una delle maggiori società d’investimenti al mondo, con oltre 1 trilione di asset in gestione – ha pensato di rileggere alcune delle lezioni apprese dalle elezioni del 2016, immaginare gli scenari conseguenti ai due risultati più probabili e condividere le sue opinioni sulle migliori opportunità d’investimento nella stagione elettorale.

Punti chiave:

- Nonostante la sfida di novembre abbia attirato l’attenzione degli investitori, non si prevede che i risultati siano il driver principale dei mercati finanziari.

- Le politiche fiscali, di spesa e regolatorie potrebbero essere molto diverse a seconda del risultato elettorale, determinando probabilmente alcune differenze tra i valori delle asset class collegate.

- Se la “Blue Wave” dovesse realizzarsi, alcune tasse potrebbero aumentare, ma la spesa aumenterebbe di molto. Consideriamo alcune interessanti opportunità di investimento in questo scenario.

- Indipendentemente dal risultato, l’economia degli Stati Uniti richiederà maggiore assistenza governativa nel 2021. Riteniamo inoltre che una tendenza bipartisan verso l’on-shore di determinate produzioni e un crescente movimento anti-scambi commerciali continueranno alla luce della pandemia.

- Una lezione chiave del 2016: evitare di fare previsioni super sicure che si basino su uno specifico risultato per avverarsi.

Lezioni dal 2016

Molti ricordano dove si trovavano la notte delle elezioni del 2016, quando fu chiaro che Donald Trump – il perdente in base ai sondaggi e alle previsioni – sarebbe diventato il 45° Presidente degli Stati Uniti. Poiché il risultato fu inaspettato, la reazione del mercato fu rapida e chiara: i tassi di interesse e il dollaro USA si apprezzarono, mentre i titoli finanziari e industriali registrarono un rally sulla base dell’aspettativa di una maggior spesa per le infrastrutture (mai avvenuta), riduzione delle tasse (avvenuta) e minor regolamentazione (idem).

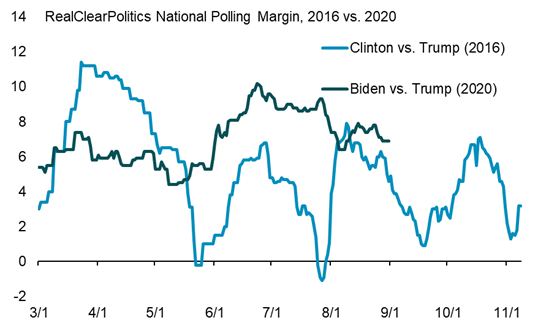

Gli investitori tuttavia non dovrebbero pensare che la reazione del mercato quest’anno sia altrettanto drammatica, per due ragioni fondamentali. Primo, il risultato potrebbe essere scontato dai mercati prima delle elezioni. Infatti, una lezione appresa nell’ultima elezione è che la valutazione dell’andamento della competizione basata sul voto popolare nazionale è tutt’altro che infallibile. Anche se nel 2016 i sondaggi nazionali finali erano in realtà abbastanza vicini ai risultati del voto popolare (meno si parla della qualità dei sondaggi statali nel Midwest, meglio è). La figura 1 che segue mostra tuttavia come la corsa presidenziale del 2020 sia diversa da quella del 2016, fino ad ora. Il vantaggio di Joe Biden sul Presidente Trump è stato più stabile e, in media, più elevato di quello di Hillary Clinton quattro anni fa.

La competizione potrebbe certamente diventare più serrata, e bisogna prestare attenzione a una possibile “October surprise”, ma, se Biden dovesse continuare a essere in vantaggio, i mercati finanziari potrebbero probabilmente rispecchiare l’aspettativa di un ritorno alle politiche normative e alle aliquote fiscali dell’era Obama. Ciò probabilmente potrebbe esercitare una pressione al ribasso sui multipli dei titoli quotati e causare un modesto aumento degli spread del credito prima del giorno delle elezioni.

Figura 1 – Il vantaggio nazionale popolare di Biden è più stabile – e più ampio – di quello di Clinton Source: Bloomberg, RealClearPolitics

Secondo, per quanto riguarda la tassazione, è probabile che poche o nessuna delle principali riforme siano attuate fino a ben oltre il 2021. Indipendentemente da come sarà organizzata Washington il prossimo anno, affrontare la pandemia e la conseguente difficoltà economica sarà sicuramente il primo compito. Se l’ex vicepresidente Biden dovesse vincere con una maggioranza democratica sia alla Camera che al Senato (attualmente intorno al 50% di probabilità secondo PredictIt, – Figura 2), l’agenda legislativa dipenderà dal margine al Senato e dallo stato dell’economia alla vigilia dell’anno prossimo. Se gli Stati Uniti dovessero essere ancora alle prese con la chiusura di aziende e scuole a causa del coronavirus, i cambiamenti radicali all’assistenza sanitaria e alle politiche ambientali passerebbero in secondo piano rispetto agli stimoli e al supporto all’emergenza.

Figura 2 – Le previsioni tendono verso Biden, ma il controllo del Senato sembra in bilico Source: Bloomberg, PredictIt

Il punto fondamentale è che raramente i risultati elettorali e gli allineamenti politici sono elementi determinanti o duraturi rispetto all’andamento di indicatori chiave del mercato come l’indice S&P 500 o il rendimento del Tesoro USA a 10 anni. I rendimenti per gli investitori nel lungo termine sono principalmente legati alle valutazioni di mercato e alle scelte di asset allocation individuali, non tanto al partito politico che controlla il Congresso o la Casa Bianca. Anche conoscere il risultato delle elezioni non garantisce di conoscere la natura e la portata dei cambiamenti politici conseguenti. Ciò significa che gli investitori non dovrebbero reagire in modo eccessivo e apportare cambiamenti significativi ai loro piani di investimento a lungo termine o alle loro politiche di investimento sulla base dei possibili scenari.

Detto ciò, riteniamo che il potenziale di cambiamenti politici possa influenzare nel prossimo anno la performance relativa all’interno e tra diversi settori. Per questo vale la pena considerare cosa potrebbe accadere in quelli che sembrano essere i due risultati più probabili: una vittoria a tutto campo dei democratici o la continuazione dello status quo.

The Blue Wave

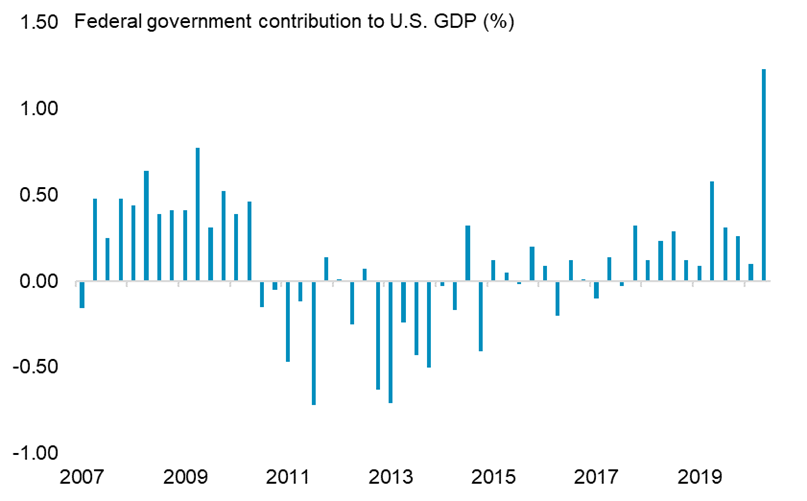

Se l’ex vicepresidente Biden diventasse Presidente e il Senato passasse sotto il controllo democratico, è prevedibile almeno un moderato aumento delle imposte sul reddito delle imprese e di alcuni individui e un aumento ulteriore della spesa federale per finanziare più stimoli fiscali, assistenza sanitaria e riforme della politica ambientale. Tuttavia, una vittoria di Biden con i repubblicani al Senato aumenterebbe il rischio di un processo legislativo e di allocazione di bilancio in stallo. Nel recente passato questa condizione ha portato di fatto all’austerità e ad un contributo negativo al PIL da parte della spesa e degli investimenti governativi (Figura 3).

Figura 3 – Un governo diviso ha portato ad uno stallo e all’ austerità di bilancio durante la presidenza Obama – Source: Bureau of Economic Analysis, Bloomberg

Sotto una presidenza di Biden, il presidente della Federal Reserve Jerome Powell otterrebbe probabilmente un altro mandato di quattro anni o sarebbe sostituito da qualcuno con un orientamento politico ancora più accomodante. Gli scambi commerciali e la politica estera diventerebbero meno volatili, con una maggiore enfasi sull’azione multilaterale, anche se lo scetticismo sulla globalizzazione diventa sempre più bipartisan.

- Azioni e credito – Energia rinnovabile, auto elettriche, infrastrutture e società con un’ampia esposizione internazionale ne trarrebbero probabilmente beneficio, date le aspettative di una riduzione dei rischi commerciali; anche i settori meno sensibili alle imposte, come i servizi di pubblica utilità, potrebbero beneficiarne.

- Reddito fisso – Un’ulteriore spesa in deficit sosterrebbe il “reflation trade”, portando ad un dollaro USA più debole e ad una sovraperformance dei TIPS (Treasury Inflation Protected Security); il debito dei mercati emergenti potrebbe anche beneficiare di una minore incertezza legata alle tariffe e dell’apprezzamento delle valute.

- Titoli municipali – Il controllo democratico unificato si tradurrebbe probabilmente in una maggiore assistenza governativa alle istituzioni statali e locali e aliquote fiscali più elevate aumenterebbero la domanda.

- Real assets – Tutte le risorse naturali dovrebbero trarne vantaggio, comprese le foreste, gli investimenti infrastrutturali legati alla sostenibilità e ai cambiamenti climatici e gli immobili industriali orientati alla produzione on shore.

- ESG/Impact – Si può prevedere un contesto normativo più amichevole per investitori e società con politiche impegnate rispetto ai cambiamenti climatici, alla decarbonizzazione e alle disuguaglianze di reddito.

Status quo

Se il Presidente Trump dovesse essere rieletto, prevediamo che anche il Senato rimanga sotto il controllo repubblicano e che i democratici mantengano la Camera. Questo risultato potrebbe innescare un effetto sui prezzi simile a quella che abbiamo visto nel novembre 2016, quando le società con tassazioni elevate e quelle esposte a un maggiore rischio normativo hanno avuto performance molto positive. La politica fiscale non sarebbe così libera, date le crescenti preoccupazioni tra i repubblicani del Senato sul deficit, ma un piano di stimolo bipartisan centrato sulle infrastrutture sarebbe oggetto di discussione. La politica commerciale potrebbe diventare ancora meno prevedibile e più contraddittoria, soprattutto nei confronti della Cina. Dazi sempre più alti sembrano probabili.

- Azioni e credito – I settori ciclici e le piccole società che realizzano gran parte del loro fatturato nel mercato domestico probabilmente si apprezzerebbero, così come le imprese con elevati oneri fiscali o alto rischio regolatorio.

- Titoli municipali –Aliquote fiscali più basse e un governo federale meno propenso a fornire sostegno diretto ai comuni potrebbero creare problemi per alcune aree del Paese. Nel complesso, tuttavia, fondamentali solidi e una forte dinamica domanda / offerta dovrebbero ancora sostenere i comuni.

- Dollaro U.S.A. – Il dollaro rimarrebbe probabilmente forte se le preoccupazioni si concentrassero sull’incertezza della politica commerciale e su un ampio calo dei flussi commerciali globali.

- Real assets – Tasse e aliquote basse avrebbero un impatto positivo sugli immobili commerciali. Sarebbero anche interessanti opportunità nel settore immobiliare industriale adatte per l’e-commerce e meno esposte al tema degli scambi commerciali internazionali.

Nel futuro

Lo scenario politico potrebbe influenzare e molto probabilmente influenzerà i mercati finanziari globali, ma i fondamentali economici e le valutazioni rimangono più importanti. Indipendentemente dal contesto politico, prevediamo che molti trend in essere da tempo continuino: l’aumento dell’importanza dei fattori ambientali, sociali e normativi nel guidare la performance degli investimenti, il ruolo crescente degli asset alternativi per gli investitori di ogni tipo e la necessità di ripensare gli approcci alla generazione di reddito in un contesto di bassi rendimenti.