A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management

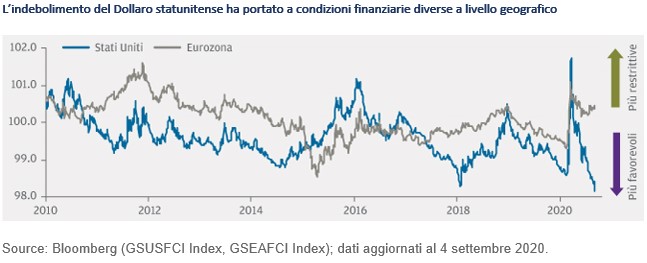

Dal giudizio negativo espresso in precedenza sul dollaro statunitense rispetto alle valute del G10, siamo passati a un orientamento più neutrale per motivi tattici. Questa previsione, che si discosta dalle opinioni prevalenti, si basa su tre fattori fondamentali. Primo, l’indebolimento del dollaro ha determinato un cambiamento negli indicatori delle condizioni finanziarie negli Stati Uniti rispetto all’Eurozona: mentre negli ultimi dieci anni negli Stati Uniti le condizioni finanziarie sono state favorevoli e continuano a esserlo, in Europa si sono inasprite per via della forza dell’euro. Secondo, sul fronte del Covid-19 gli Stati Uniti non rappresentano più l’eccezione negativa in quanto i contagi si stanno riducendo nel Paese, mentre salgono in tutta Europa. Terzo, l’annuncio della Federal Reserve di voler perseguire l’obiettivo di livelli medi di inflazione ha rafforzato l’orientamento espansivo sin qui adottato, anche se le recenti dichiarazioni di altre banche centrali hanno confermato la medesima volontà di proseguire sulla strada dell’allentamento monetario.

Nelle ultime settimane, la Banca d’Inghilterra e la Reserve Bank of Australia hanno annunciato di essere intenzionate ad attuare ulteriori misure espansive qualora fosse necessario. Nel frattempo, con il ritorno della deflazione nell’Eurozona (l’ultimo dato dell’indice armonizzato dei prezzi al consumo segnala un calo dello 0,2% su base annua), i funzionari della Banca Centrale Europea cominciano a preoccuparsi della forza dell’Euro. Infine, attualmente gli orientamenti delle banche centrali si presentano meno divergenti.

Valutazioni quantitative

Nel più lungo termine, crediamo che vi siano motivi per mantenersi prudenti sul dollaro statunitense. Tuttavia, data la portata e la velocità del recente arretramento del biglietto verde, pensiamo che nel breve termine un recupero, anche parziale, sia possibile. Per contestualizzare le dinamiche di quest’anno, l’Indice del Dollaro statunitense (DXY), che misura il valore del dollaro rispetto a un paniere di valute utilizzate da importanti partner commerciali degli Stati Uniti, ha perso più del 10% dal massimo di marzo al minimo registrato a fine agosto. Analogamente il rapporto euro/dollaro è passato da 1,07, il cambio minimo di marzo, a 1,18 l’8 settembre.

Fattori tecnici

Fattori tecnici

Fattori tecnici

Fattori tecniciI dati sui future pubblicati dalla Commodity Futures Trading Commission (Cftc) e le nostre indagini proprietarie indicano che attualmente, prevedendo che la debolezza del biglietto verde prosegua, il mercato detiene la posizione più corta sul dollaro statunitense dal 2018. Sebbene, naturalmente, il sottopeso nel dollaro sia la posizione di consenso, riteniamo che ci siano maggiori possibilità che nelle prossime settimane queste sottoesposizioni si riducano.

Cosa significa per gli investitori obbligazionari

Per ragioni tattiche abbiamo modificato il nostro giudizio sul dollaro statunitense passando da un sottopeso rispetto alle valute del G10 a una posizione neutra. Convinti che il recente orientamento espansivo della politica monetaria e fiscale possa avere conseguenze nel medio-lungo termine, non ce la sentiamo di passare a una posizione decisamente lunga in questa fase. Tuttavia, alla luce dell’annuncio della Fed di voler perseguire un obiettivo medio di inflazione e considerato il miglioramento dei dati congiunturali statunitensi, il mercato si chiede se la banca centrale statunitense adotterà altre misure espansive nella riunione di settembre. Di conseguenza, riteniamo che almeno nel breve termine ci sia la possibilità che il dollaro recuperi in parte il terreno perduto, soprattutto se gli operatori cominciano a scontare la possibilità di far convergere le condizioni finanziarie e la politica della banca centrale.