A cura di Stéphane Monier, Cio di Lombard Odier Investment Bank

Se i sondaggi sono affidabili, Joe Biden sembra destinato a diventare il prossimo presidente degli Stati Uniti nel 2021. In confronto alla vittoria di Donald Trump nel 2016, queste elezioni dovrebbero rivelarsi meno d’impatto per l’economia statunitense. Il rischio per gli investitori deriva dalla volatilità che seguirebbe qualsiasi risultato poco chiaro o legalmente contestato.

Quando gli elettori americani hanno espresso il loro voto nel novembre 2016, i mercati finanziari hanno anticipato altri quattro anni di presidenza democratica. Oggi, con poche eccezioni e tenendo conto dei margini di errore, i sondaggi e le probabilità di scommessa indicano che Biden otterrebbe abbastanza voti per il collegio elettorale per assumere la presidenza. Queste elezioni saranno dominate da una discussione sulla risposta degli Stati Uniti alla pandemia di Covid-19, a meno che Trump non riesca a spostare l’attenzione sulle questioni di legalità e ordine pubblico. Implicano una scelta tra visioni molto diverse per la leadership mondiale americana e avranno profonde conseguenze per la velocità del mutevole equilibrio geopolitico.

Nonostante gli obiettivi radicalmente diversi dei candidati relativamente al ruolo globale degli Stati Uniti, le elezioni del 3 novembre 2020 non dovrebbero cambiare significativamente le prospettive economiche del paese. Questo perché di fronte alla recessione più profonda della storia moderna, alla disoccupazione record e alla spesa fiscale per contrastare la pandemia sanitaria globale, le questioni chiave per l’economia statunitense riguardano la ripresa. Nelle ultime settimane, la ripresa si è fermata a un 80-90% rispetto all’attività pre-pandemica, leggermente dietro l’Unione Europea e la Cina, secondo i nostri calcoli basati su dati in tempo reale.

A differenza del 2016, ora sappiamo che una seconda amministrazione Trump rimarrebbe dirompente e polarizzante almeno quanto la prima. Tuttavia, il potenziale di sorprese durante un secondo mandato dovrebbe essere inferiore, soprattutto se il Congresso rimane diviso. E mentre una vittoria di Biden rappresenterebbe un ritorno a un’amministrazione più “normale”, è improbabile che i democratici si allontanino radicalmente dall’attuale percorso basato su massicce spese fiscali per sostenere i mercati, i redditi e i posti di lavoro. Senza mezzi termini, ciò significa che almeno la prima parte di un mandato di Biden sarebbe più focalizzata sulla salvaguardia della ripresa che sulla realizzazione degli impegni della sua campagna.

Impegni elettorali

Impegni elettorali

Impegni elettorali

Impegni elettoraliGli impegni di Biden, assunti prima della pandemia, si concentrano sulla creazione di posti di lavoro, sull’aumento del salario minimo, sulla ricostruzione delle imprese, sulla spesa per le infrastrutture e sull’energia sostenibile. Molti di questi obiettivi, compreso l’abbassamento delle tensioni commerciali con la Cina, dovrebbero fornire un impulso positivo netto agli utili societari e compensare in gran parte eventuali aumenti delle imposte sulle società che Biden intende utilizzare per pagare un “Green New Deal”. Wall Street è preoccupata di questo piano per aumentare le aliquote dell’imposta sulle società dal 21% al 28%. Tuttavia, non riteniamo probabile un aumento mentre l’economia statunitense è ancora in modalità di ripresa.

La pandemia ha spostato i piani della campagna di Trump. All’inizio del 2020, la strategia di rielezione di Trump era quella di parlare dei punti di forza dell’economia statunitense, alimentare i timori sull’immigrazione e attenersi al suo approccio unilaterale alla geopolitica, comprese le tariffe sulle merci dalla Cina che hanno invertito la tradizionale posizione favorevole ai commerci dei repubblicani. La deregolamentazione, i tagli alle tasse sulle società e lo stimolo monetario della Federal Reserve hanno sostenuto i mercati azionari sia prima che dopo la pandemia.

Dall’inizio della pandemia, Trump ha cercato di minimizzare l’entità della crisi e scaricare le colpe per la sua gestione. Il suo dipingere gli Stati Uniti come una vittima a livello geopolitico, l’insistenza sul fatto che il Paese affronti una crisi sul piano della legalità e dell’ordine pubblico e il fare appello a un passato ideale, tutto ciò si è dimostrato efficace nel mantenere il suo sostegno e un indice di gradimento leggermente superiore al 40%.

Viste le costanti critiche di Trump alla politica della Federal Reserve, Trump potrebbe provare a sostituire il presidente Jerome Powell con un candidato meno convenzionale, nonostante il mandato di Powell scada nel 2022. Sotto Biden, la Fed probabilmente rimarrà nelle mani di Powell, lasciando in vigore l’attuale previsione che non vi sarà alcun rialzo dei tassi almeno fino al 2023.

Potenziale volatilità

Il vero rischio di sorprese in queste elezioni è a livello istituzionale. Trump non ha promesso di accettare il risultato elettorale, ha seminato dubbi sulla solidità del sistema elettorale statunitense e sta affossando il servizio postale per scoraggiare il voto per corrispondenza. Inoltre, ha suggerito agli elettori di infrangere la legge federale e tentare di votare due volte per testare il sistema.

Qualsiasi possibilità di un risultato contestato nelle prime ore del 4 novembre, o la mancanza di una chiara concessione da parte di uno dei candidati e le incertezze legali alimenterebbero molto probabilmente settimane di volatilità del mercato. Gli investitori stanno chiaramente considerando un simile scenario; il mercato dei future mostra un maggiore interesse per il posizionamento dei portafogli su un aumento della volatilità in ottobre e novembre, cosa che non è avvenuta nel 2016.

Il termine per fissare lo standard di conteggio dei voti è l’8 dicembre ed entro il 14 dicembre gli stati dovrebbero contare le schede su questa base. L’intero processo può essere soggetto a contestazioni legali, ma il termine ultimo per la dichiarazione del prossimo presidente è il 6 gennaio 2021.

Se sconfitto, l’impatto di Trump sul Partito Repubblicano potrebbe comunque rivelarsi duraturo. I repubblicani, molti dei quali saranno eletti nel 2020 sulla base dell’agenda di Trump, trasformeranno lentamente il loro partito. Ciò suggerisce che la loro influenza si farà sentire almeno durante le elezioni di medio termine del Congresso nel 2022, quando si voterà di nuovo per 36 senatori e tutti i rappresentanti della Camera.

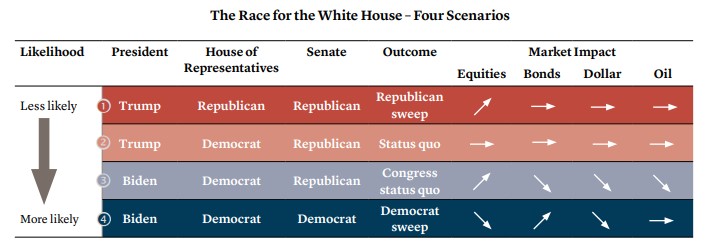

Quattro scenari

Vediamo quattro potenziali scenari sull’esito della corsa presidenziale. In ogni scenario, l’imperativo economico per creare le condizioni per una piena ripresa interna dalla crisi del Covid-19 è lo stesso.

L’adempimento degli impegni della campagna dipende dall’esito del voto per il Senato. Nel caso di una conquista da parte di repubblicani o democratici di entrambe le Camere del Congresso, un disegno di legge sulle infrastrutture o ulteriori tagli alle tasse migliorerebbero le prospettive di crescita. Se il Congresso dovesse rimanere diviso, come adesso, raggiungere un consenso su ulteriori importanti stimoli sarebbe più difficile, smorzando le prospettive economiche. Infine, solo una maggioranza democratica in entrambe le camere del Congresso porterebbe potenzialmente a una maggiore regolamentazione.

A livello geopolitico, un secondo mandato Trump potrebbe implicare di dover ripensare il rapporto degli Stati Uniti con la Cina. Dopo aver dominato il pensiero economico internazionale per 18 mesi, ci si può aspettare che l’amministrazione esplori soluzioni a più lungo termine, o almeno porti a termine l’accordo di “fase uno”. Dall’inizio di quest’anno, il dazio medio di importazione sulle merci cinesi negli Stati Uniti è del 13,8%.

Le sfide di politica estera che deve affrontare una presidenza Biden sarebbero significative. Biden dovrebbe almeno abbassare le tariffe sui beni cinesi. Tuttavia, le tensioni commerciali tra Stati Uniti e Cina persisteranno a lungo termine e continueranno a influenzare i modelli commerciali globali. Biden dovrebbe anche reinvestire nel partenariato trans-pacifico come parte degli sforzi per continuare a contenere la sfida economica della Cina. Un’amministrazione democratica cercherebbe sicuramente di ripristinare la posizione multilaterale degli Stati Uniti sul fronte della politica estera, compreso un ritorno all’accordo di Parigi sui cambiamenti climatici e cercherebbe di impegnarsi nuovamente con l’Iran.

Implicazioni sugli asset

Entrambi i risultati possibili non modificherebbero la tendenza in atto all’indebolimento del dollaro, ma una vittoria di Biden accelererebbe il deprezzamento. Una vittoria di Biden lascerebbe anche il dollaro meno esposto alla volatilità dei rischi politici e presumibilmente dei tweet presidenziali, e quindi crescerebbe il trading sui suoi fondamentali. La nostra opinione è che, nonostante il recente notevole calo, la valuta rimanga sopravvalutata, aumentando l’entità di qualsiasi potenziale deprezzamento se dovesse vincere Biden. L’entità di queste perdite varia a seconda che il Congresso rimanga diviso o meno. Più in generale, una vittoria di Biden fornirebbe allo yuan cinese una spinta sulle prospettive di tariffe più basse e di una retorica più costruttiva tra le superpotenze mondiali.

Un’amministrazione repubblicana non avrebbe un impatto significativo sul mercato obbligazionario nei primi sei mesi poiché Powell non sarebbe stato sostituito alla Fed fino al 2022. Nel caso di un’amministrazione Biden e di un Congresso diviso, la ripresa economica potrebbe essere più debole e tradursi in rendimenti sovrani inferiori. Al contrario, uno sweep democratico rafforzerebbe la crescita e porterebbe a tassi di interesse più elevati.

Sui mercati azionari, ulteriori tagli alle tasse sotto Trump e un Congresso controllato dai repubblicani sosterrebbero il sentiment e le valutazioni degli investitori. Se i democratici dovessero conquistare la presidenza ed entrambe le Camere al Congresso, ci si può aspettare che attuino le promesse di aumenti delle imposte sulle società. Tuttavia, il consenso del mercato è che l’utile per azione delle società dell’S&P 500 non scenderà mediamente di oltre un punto percentuale. Questo perché i nuovi impegni di stimolo compenserebbero qualsiasi impatto negativo degli aumenti fiscali. Infine, nel caso di una presidenza Biden e di un Congresso diviso, il miglioramento del contesto geopolitico e il perdurare di un contesto di tassi di interesse bassi sosterrebbero le valutazioni.

I piani di Biden su tasse più alte e salari minimi favorirebbero relativamente le grandi società che sono in grado di trasferire i costi su piccole capitalizzazioni e quelle con un alto contenuto di proprietà intellettuale come l’healthcare e l’IT. Anche le tecnologie energetiche green e alternative, nonché i servizi pubblici, i settori industriali e i materiali riceverebbero una spinta dall’attenzione dei democratici all’economia sostenibile e ai piani infrastrutturali post-pandemici. Nel caso in cui i democratici conquistassero il Congresso, probabilmente spingerebbero per un’assistenza sanitaria più universale che, a sua volta, eserciterebbe una pressione sui prezzi nell’industria farmaceutica. Infine, la concorrenza industriale con la Cina dovrebbe limitare i rischi di una maggiore regolamentazione del settore IT in rapida crescita.

Sui mercati petroliferi, crediamo che i prezzi di oggi dipendano dalla gestione dell’offerta da parte dell’Organizzazione dei paesi esportatori di petrolio e dei suoi alleati (Opec+) dopo il Covid. I prezzi del petrolio reagirebbero a una vittoria di Biden e a un Congresso diviso, poiché qualsiasi normalizzazione delle relazioni Usa-Iran potrebbe aggiungere al mercato 1,5 milioni di barili di produzione iraniana al giorno. Potenzialmente, questo potrebbe destabilizzare l’Opec+ e pesare sui prezzi. Il rischio di una maggiore regolamentazione dell’industria dello scisto statunitense sotto un’amministrazione democratica sarebbe compensato dall’aumento della produzione in altre parti del mondo. Di conseguenza, le normative statunitensi sull’olio di scisto, con tutta probabilità, non avrebbero un grande impatto sui prezzi a breve termine.

Posizionamento del portafoglio

È probabile che i prossimi mesi vedranno un’instabilità del mercato. Tuttavia, a nostro avviso, l’impatto sui fondamentali dei mercati dovrebbe rimanere piuttosto limitato. Pertanto, riteniamo che in questo caso periodi di volatilità prevista offriranno opportunità di investimento in asset che stanno godendo di un forte rimbalzo dai loro minimi recenti.