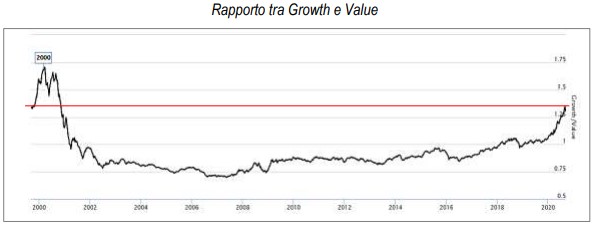

“Come anticipato la scorsa settimana, la correzione che ha colpito le big tech Usa (growth) potrebbe aver aperto la strada ad altri titoli, soprattutto a favore di quelli che hanno risentito maggiormente della crisi economica di quest’anno (che, come avevamo detto, corrispondono ai value in questo periodo), nella speranza che la pandemia non interrompa i tentativi di ripresa. Per poter ragionare sul tema, abbiamo scelto il grafico rappresentato. Esso mette in rapporto la performance ottenuta dalle Large Cap Growth Usa (in cui rientrano le big tech statunitensi per l’appunto) e quella delle Large Cap Value Usa. In particolare, quando il rapporto aumenta, le azioni growth superano le value e quando diminuisce, viceversa”. E’ quanto siottolinea Giacomo Calef, Country Manager di Notz Stucki.

Nel 2020 l’overperformance delle prime è stata molto significativa, in quanto gli investitori hanno previlegiato quelle società che hanno potuto beneficiare di un’accelerazione dei trend legati alla tecnologia (e-commerce, cloud, new media). Tale overperformance, però, si attesta ai livelli massimi da qui a circa vent’anni fa, quando nel 2000 è stato raggiunto il picco durante la mania delle dot-com che ha portato ad un crollo vistoso dei titoli growth, e in questo mese di Settembre stiamo osservando un tentativo di recupero da parte dei value.

Nel 2020 l’overperformance delle prime è stata molto significativa, in quanto gli investitori hanno previlegiato quelle società che hanno potuto beneficiare di un’accelerazione dei trend legati alla tecnologia (e-commerce, cloud, new media). Tale overperformance, però, si attesta ai livelli massimi da qui a circa vent’anni fa, quando nel 2000 è stato raggiunto il picco durante la mania delle dot-com che ha portato ad un crollo vistoso dei titoli growth, e in questo mese di Settembre stiamo osservando un tentativo di recupero da parte dei value.

“Tuttavia, dal nostro punto di vista si ritiene ancora incerto affermare che la rotazione possa partire proprio ora, poiché anche in passato si sono verificati momenti simili a questo, ma alla fine i growth hanno sempre avuto la meglio”, puntualizza Calef. “Tuttavia, vi è almeno una considerazione da tener presente, legata alle possibili pressioni inflazionistiche. Esse derivano dalle ingenti politiche fiscali e monetarie e dal cambiamento di approccio della Fed, che di recente ha espresso un tono maggiormente tollerante a favore di una crescita del tasso di inflazione. Pertanto, in un contesto in cui i tassi reali si collocano in territorio negativo, sempre più investitori potrebbero spostarsi dai bond al mondo azionario, diversificando anche sui titoli che il mercato al momento sta sottovalutando, per cui ci possano essere ugualmente delle opportunità (seppur difficili da trovare). Nei nostri portafogli azionari, ad esempio, abbiamo selezionato alcuni titoli del gruppo Industrials (si tenga presente che l’industria è particolarmente esposta alle oscillazioni del ciclo economico) che perseguono da anni il loro vantaggio competitivo grazie alle barriere di ingresso imposte dai settori in cui operano e che, dopo aver già recuperato le perdite di marzo, hanno le potenzialità per continuare a generare flussi di cassa positivi”.

Come l’ecommerce farà ripartire il lusso

Tra i settori maggiormente sconvolti dalla pandemia rientra anche quello del lusso che, a fronte dei lockdown nei vari paesi e delle limitazioni imposte al settore turistico, sta affrontando una delle prove più difficili mai viste prima. “Tuttavia – spiega il Country Manager di Notz Stucki – riteniamo che possa avere tutte le carte in regola per poter ripartire e che, al tempo stesso, abbia un importante potenziale di crescita per il futuro. Infatti, in questi ultimi mesi solo le aziende (del lusso) che hanno potuto contare su un solido brand e su un’efficace struttura operativa hanno resistito e alcuni titoli a dispetto di altri, pur essendo esposti alle oscillazioni del ciclo economico, registrano una performance positiva da inizio anno”.

Il contributo maggiore, si osservi, deriva dalla ripresa della Cina, che rappresenta il mercato principale per l’industria del lusso. I cinesi sono consumatori abituali in Europa, poiché per via delle politiche di differenziazione dei prezzi rispetto all’Asia possono acquistare a condizioni più vantaggiose. Tuttavia, il lockdown di quest’anno ha costretto i consumatori cinesi a comprare in loco a prezzi più alti, aumentando di fatto la domanda e la profittabilità dei principali player internazionali che generano la maggior parte del proprio fatturato in Cina. Non solo, alcune aziende negli ultimi mesi hanno addirittura aumentato i prezzi in tutte le aree geografiche, con l’intento di aumentare/mantenere i propri margini.

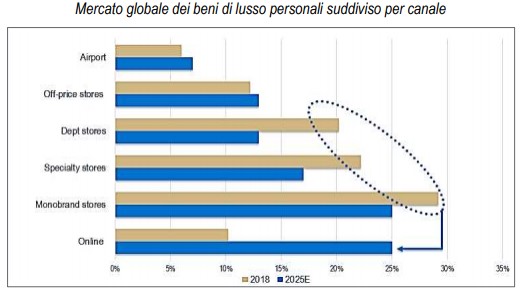

Tuttavia, il lusso non sta beneficiando solamente di una domanda interna più forte in Cina, ma anche del canale che per eccellenza sta guidando l’uscita della recessione: l’ecommerce. Quest’ultimo, in particolare, potrà essere responsabile della ripartenza del mercato del lusso. Si osservi il grafico rappresentato: ci si attende che su base globale la quota delle vendite online dei beni personali di lusso (abbigliamento, accessori, gioielli, cosmetici, etc.) assumerà un ruolo sempre più preponderante nel 2025, andando via via a sostituire i negozi fisici (store).

Tuttavia, il lusso non sta beneficiando solamente di una domanda interna più forte in Cina, ma anche del canale che per eccellenza sta guidando l’uscita della recessione: l’ecommerce. Quest’ultimo, in particolare, potrà essere responsabile della ripartenza del mercato del lusso. Si osservi il grafico rappresentato: ci si attende che su base globale la quota delle vendite online dei beni personali di lusso (abbigliamento, accessori, gioielli, cosmetici, etc.) assumerà un ruolo sempre più preponderante nel 2025, andando via via a sostituire i negozi fisici (store).

“E l’ecommerce, infatti, è uno dei quality trend profittevoli su cui puntiamo per il futuro, grazie anche al settore del lusso. Per quali motivazioni? A tal proposito – continua Calef – ne vogliamo citare almeno due. La prima si riferisce a un trend demografico che caratterizzerà i prossimi decenni, ovvero lo sviluppo di una nuova middle class nei Paesi emergenti, che spenderà di più sia per i beni di prima necessità che per quelli discrezionali. La seconda motivazione, invece, riguarda il profilo del tipico consumatore dei beni di lusso: i Millennials. Essi utilizzano in prevalenza i canali dell’ecommerce, ad oggi permettono alle principali aziende del settore di ottenere più del 50% dei loro ricavi e ci si attende che entro il 2025 costituiranno almeno il 45% del mercato globale”.