“Ai nuovi massimi dell’oro non è corrisposta una performance coerente da parte dei Gold Miners (ovvero le azioni aurifere, ndr) il cui indice dista ancora un buon 75% dai massimi del 2011. In quest’ottica ha senso attendersi una outperformance dei produttori, se l’oro dovesse stabilizzarsi attorno a questi livelli (o incrementare ulteriormente la performance) nei prossimi trimestri?“. L’osservazione e la successiva domanda molto operativa arrivano da Giuseppe Sersale, Partner e Portfolio Manager di Anthilia Capital Partners, che di seguito illustra la propria view.

Il NYSE Arca Goldminers index nell’ultimo periodo si è apprezzato più dell’oro, come è normale visto che il settore è esposto a leva sul metallo, ma il rapporto tra i due andamenti si trova ancora su livelli storicamente bassi, decisamente nella parte inferiore del range.

Quel che si nota dal grafico qui sopra, è che i bear market dell’oro (96-2000 e 2011-2015) hanno prodotto una marcata sottoperformance dei Gold Miners (c.a -80%). Raffrontando l’andamento delle quotazioni del metallo prezioso con quelle dei produttori tuttavia la correlazione non appare stabile. Nella prima parte del bull market 2000-2011 (nel periodo cioè dal 2000 al 2003) si è osservata una “out-performance” importante dei produttori, mentre nella seconda parte del periodo (2004-2011) è corrisposta una sottoperformance in relativo dei Gold Miners rispetto all’ascesa stellare del metallo giallo.

La performance dell’oro è stata talmente significativa che, pur sottoperformando in relativo, anche il NYSE Goldminers index si è apprezzato, ma la performance delle aziende produttrici è stata meno della metà (152% vs 360%) mentre nel triennio 2000-2003 la performance del settore è stata quasi 10 volte quella del sottostante.

Le motivazioni di questo comportamento possono essere diverse

Alcune ipotesi:

- porre i presupposti per la sottoperformance può essere stata, almeno in parte, la performance dei tre anni precedenti che ha visto l’indice apprezzarsi di quasi il 600% e i multipli del settore esplodere. A ottobre 2000, Bloomberg indica il Price to forward earnings del NYSE Arca Goldminers Index a 6.000 (lo abbiamo eliminato dal grafico sottostante perché rendeva illeggibile il resto) mentre a fine 2003 i multipli erano ancora indicati a 136. Nel corso degli otto anni successivi questi ultimi sono scesi a “single digit”.

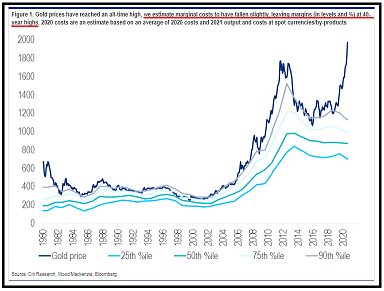

- l’esplosione del prezzo dell’oro negli anni 2000 ha portato in dote un aumento dei costi d’estrazione, fattore d’ostacolo all’aumento dei margini (comunque osservato). Uno studio di Citi mostra che, diversamente dagli anni 2000, in quest’occasione per il momento l’incremento dei costi non c’è stata, e di conseguenza i margini sono ai massimi da 40 anni.

- la prima parte di un rally del sottostante dovrebbe essere quella che porta i margini a crescere più rapidamente. Le aziende vengono da un bear market, hanno tagliato i costi e sono più efficienti (e le più deboli sono state eliminate). Il ciclo dei capex non è ancora partito, e l’aumento del cashflow si trasforma in utili. Dal grafico sopra si nota che la salita dei costi è iniziata dal 2004 in poi, fino al 2012.

Conclusioni

La premessa del ragionamento è che l’oro conservi i livelli attuali (o, ancor meglio, il rally prosegua). Considerando che:

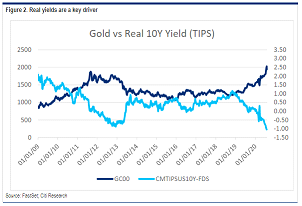

- la FED ha lasciato intendere che cercherà in ogni modo di mantenere i tassi reali in territorio significativamente negativo(La Dot Plot indica Fed Funds ai livelli attuali fino al 2023, per il quale il FOMC ha una previsione di inflazione PCE al 2%);

- tutte le banche centrali del mondo stano iniettando base monetaria con tutte le loro forze, e i tassi sono in molte aree negativi, il contesto dovrebbe rimanere assai supportivo per l’oro, anche se il sentiment è alquanto euforico.

L’impressione è che il settore non abbia ancora espresso tutto il suo potenziale relativo e rappresenti un elemento di attenzione per almeno tre ragioni:

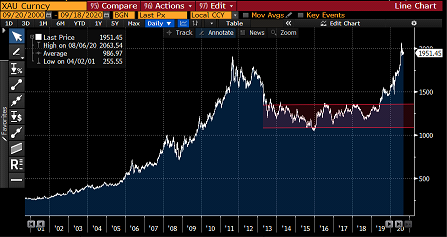

- Il rally è giovane. L’oro è uscito solo da poco più di un anno dal range che lo ha contenuto dal 2013 a metà 2019.

-

i margini sono ai massimi storici (vedi sopra) il che offre qualche supporto alla teoria che la prima parte del rally è quella che impatta di più, prima che l’aumento dei margini faccia esplodere il capex e attiri i competitors;

-

è probabile che, se i prezzi del metallo continueranno ad essere sostenuti, gli EPS del settore potranno apprezzarsi ulteriormente nei prossimi trimestri dai livelli minimi in cui li ha tenuti compressi il bear market (quest’ultimo è risultato pesante per il settore perché seguito da un periodo di forte rialzo dei costi). Nel grafico sotto si nota la forte correlazione tra trailing EPS e performance del settore.