“Arrivato l’autunno, in molti Stati europei la paura è quella di vivere un déjà vu, con i casi giornalieri di Covid-19 che aumentano e i bollettini delle autorità sanitarie che guadagnano di nuovo le prime pagine dei giornali. Senza inoltrarsi in previsioni scivolose, da un punto di vista finanziario ed economico ci sono alcune importanti considerazioni da fare:

1) l’arrivo di una seconda ondata in autunno era ampiamente atteso. Già da marzo gli scienziati avevano avvertito che, con l’avvicinarsi dell’inverno, avremmo assistito a un’altra impennata dei contagi, e chi si occupa di investimenti ha tenuto conto, nella formulazione degli scenari economici, di possibili nuove misure di distanziamento localizzate e intermittenti, senza però arrivare a una nuova quarantena completa. Tuttavia, un blocco totale dell’attività economica non è, purtroppo, ancora da escludersi completamente e bisognerà valutare se la pressione sui sistemi sanitari nazionali rimarrà contenuta o se invece la gravità dell’epidemia riserverà qualche sorpresa.

2) Secondo, è indispensabile analizzare un po’ più a fondo i numeri, che vengono spesso comunicati dai media senza lo sforzo – certo non banale e scontato – di comprendere cosa ci raccontano: per adesso ci sembra che la relazione tra aumento dei casi e sovraffollamento degli ospedali non sia lineare. Ciò si spiega con diverse ragioni: a marzo i casi reali erano certamente sottostimati, c’era anche meno capacità di individuare tempestivamente i positivi e offrire loro trattamenti adeguati. Le persone, soprattutto quelle maggiormente a rischio, continuano ad adottare delle precauzioni extra e sui tamponi e l’analisi dei contatti si sono fatti importanti passi avanti. Insomma, non possiamo dire che questo basterà a tenere l’affollamento degli ospedali sotto il livello di guardia, ma tutti questi sono elementi che stanno avendo, e continueranno ad avere, un peso importante nel determinare il costo economico della pandemia”. E’ l’analisi di Roberto Rossignoli, Portfolio Manager di Moneyfarm. Di seguito le sue considerazioni sulle prospettive dei mercati.

Un altro fattore che va considerato che, a oggi, le economie e le aziende sono meglio attrezzate per dare continuità alle attività economiche anche in presenza di misure stringenti di quarantena.

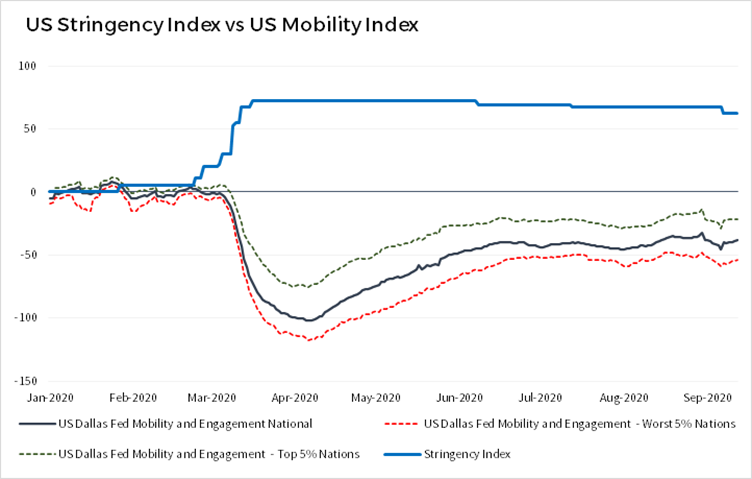

Il grafico mostra nella parte superiore un indicatore delle misure di restrizione e nella parte superiore un indicatore di mobilità e di partecipazione economica negli Stati Uniti. L’andamento mostra che nonostante le misure cautelative siano cambiate solo marginalmente le persone hanno ricominciato a partecipare alle attività economiche con più frequenza e ciò è da intendersi come il segnale di una migliore capacità di convivere con il virus.

In questo momento sono possibili nuove conseguenze economiche, ma a meno di una recrudescenza della malattia peggiore del previsto, riteniamo che l’attuale indirizzo di politica fiscale e sanitaria possa essere efficace nel contenere i danni.

In questo momento sono possibili nuove conseguenze economiche, ma a meno di una recrudescenza della malattia peggiore del previsto, riteniamo che l’attuale indirizzo di politica fiscale e sanitaria possa essere efficace nel contenere i danni.

Elezioni americane, what’s going on

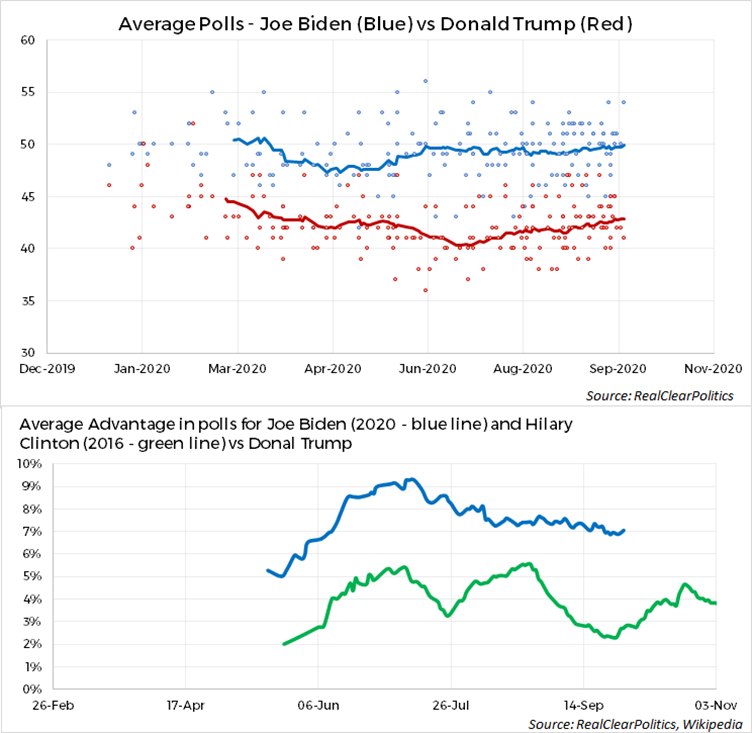

Manca circa un mese alle elezioni Usa e la campagna elettorale si è infuocata con un dibattito televisivo che ha avuto toni molto pesanti e anche piuttosto triviali. I sondaggi danno in vantaggio Biden (i democratici hanno trionfato nel voto popolare in tutte le elezioni dal 1992 a oggi fatta eccezione nel 2004) con un discreto margine, ma per capire chi andrà a occupare la Casa Bianca bisognerà valutare la situazione stato per stato e, guardando a questo dato, la partita sembra più aperta (anche quattro anni fa Trump non ottenne la maggioranza assoluta). Gli stati in bilico sono ancora molti, ma Biden sembra in vantaggio anche a livello locale. Per riconfermarsi Trump non solo dovrebbe portare a casa almeno tutti i principali stati ancora in bilico, ma anche confermare la vittoria o in Michigan o in Pennsylvania, distretti elettorali dove, nel 2016, vinse per il rotto della cuffia e dove adesso i democratici sembrano godere di un vantaggio confortevole.

In un mese può cambiare tutto – settembre è stato molto significativo in tal senso, con cambiamenti nella Corte Costituzionale e il contagio da Covid-19 del Presidente degli Stati Uniti – quindi non azzardiamo previsioni. Ci limitiamo a notare che per quanto i sondaggi possano trarre in inganno il vantaggio di Biden sembra molto netto. Lo era anche quello della Clinton nel 2016, anche se un paragone tra la differenza media tra i due candidati riportata dai sondaggisti nelle due elezioni lascia presagire che questa volta ci dovrebbe essere meno spazio per gli errori.

I mercati, già da diversi mesi, cominciano a prezzare un aumento della volatilità nel mese di novembre. Esistono delle chiare differenze di policy tra i due candidati che possono premiare o penalizzare certi settori (soprattutto per quanto riguarda l’energia, la politica estera e commerciale, il settore sanitario e dei servizi finanziari) ma riteniamo che oggi l’agenda politica sia dettata dalla contingenza e che l’impegno di entrambi i Presidenti sarà quello di sostenere l’economia.

I mercati, già da diversi mesi, cominciano a prezzare un aumento della volatilità nel mese di novembre. Esistono delle chiare differenze di policy tra i due candidati che possono premiare o penalizzare certi settori (soprattutto per quanto riguarda l’energia, la politica estera e commerciale, il settore sanitario e dei servizi finanziari) ma riteniamo che oggi l’agenda politica sia dettata dalla contingenza e che l’impegno di entrambi i Presidenti sarà quello di sostenere l’economia.

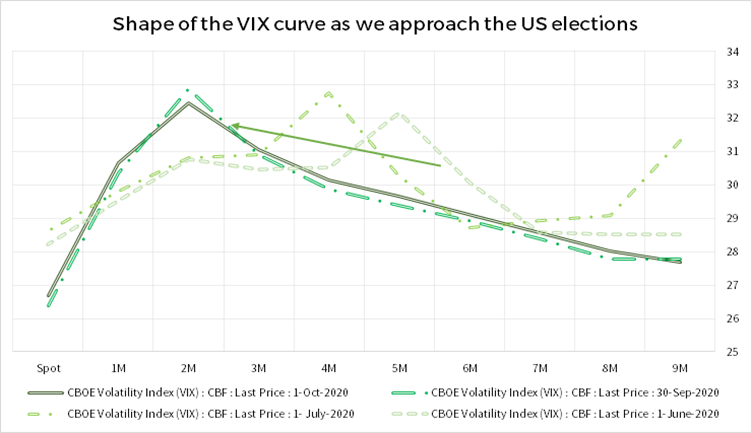

La comparazione dell’analisi della curva del Vix (l’indicatore della volatilità di mercato) fotografata negli ultimi sei mesi mostra che a mano a mano che ci avviciniamo alle elezioni le previsioni degli operatori per una crescita della volatilità aumentano, con un apice in prossimità della data delle elezioni (essendo le curve successive la data delle elezioni si avvicina nel tempo. Il periodo delle elezioni si trova nella posizione 5 mesi/M nella curva di luglio, 4 mesi/M nella curva di agosto e così via). Il rischio resta tuttavia concentrato nella data delle elezioni per poi andare a scemare nei mesi successivi, ricordandoci che i mercati considerano il rischio legato a questo evento come circoscritto al breve termine.

Ci sentiamo di dire, quindi, che l’investitore con un approccio più lungimirante può guardare alle elezioni come una fonte di volatilità di breve termine, ma che non rappresenta un pericolo per la redditività delle asset class nel lungo termine.

Ci sentiamo di dire, quindi, che l’investitore con un approccio più lungimirante può guardare alle elezioni come una fonte di volatilità di breve termine, ma che non rappresenta un pericolo per la redditività delle asset class nel lungo termine.

Come stanno reagendo i mercati?

Nelle ultime settimane i mercati hanno continuato a muoversi sul solco dell’incertezza. Notiamo infatti che i livelli principali attorno a cui gli indici si sono mossi recentemente non sono molto distanti da quelli di inizio luglio. L’azionario americano, al netto delle montagne russe del settore tecnologico, registra, a fine settembre, una performance trimestrale del 4% per gli investitori dell’area euro, confermandosi ancora l’area geografica più solida tra i mercati sviluppati. Notiamo infatti la performance piatta dell’EuroStoxx negli ultimi tre mesi, così come per il resto dei principali listini non emergenti.

Come da attese, è interessante notare che a livello trimestrale il settore Growth ha sovraperformato il comparto Value, ma nell’ultimo mese questo trend sembra essersi invertito. Nonostante questo recente sviluppo però, rimaniamo convinti che le società caratterizzate da fondamentali solidi e in crescita (growth) manterranno un premio. La volatilità continua a rimanere ben oltre il livello di guardia, e, come abbiamo detto, l’avvicinarsi delle elezioni sembra non darci conforto da questo lato. Anche vari indicatori di rischio non strettamente legati alla volatilità, sebbene in contrazione rispetto ai recenti picchi, sono comunque a livelli pre-covid.

Il flusso di dati macroeconomici è indubbiamente rallentato. Lo vediamo soprattutto negli indici Pmi e negli indicatori di sorpresa economica in calo rispetto ai recenti picchi, così come nel rallentamento nella ripresa del mercato del lavoro statunitense. Insomma, dopo una performance che ha portato i mercati finanziari a recuperare gran parte di quanto perso a marzo, nei prossimi mesi ci potrebbe aspettare ancora un percorso accidentato.