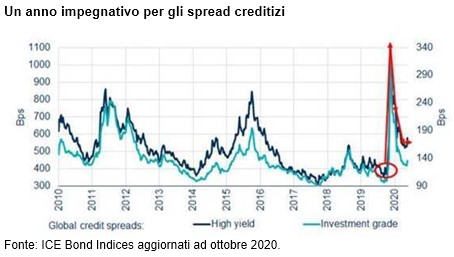

“I picchi di volatilità del mercato del credito, insieme a quella bassissima dei tassi d’interesse e le crescenti correlazioni positive tra differenti asset class sono tutti aspetti concreti con cui gli investitori hanno dovuto fare i conti negli ultimi tempi. Essendo ormai nell’ultimo trimestre dell’anno, ci sembra il momento opportuno per fare il punto della situazione per quanto riguarda il percorso iniziato a febbraio in un contesto dominato da spread creditizi a livelli record che ha aperto le porte a un primo semestre particolarmente impegnativo sui mercati del credito“. E’ l’opinione di Andrey Kuznetsov, Senior Portfolio Manager per la divisione internazionale di Federated Hermes. Di seguito la sua analisi e la previsione per il trimestre appena iniziato.

Dopo la flessione in termini di aspettative di crescita registrata a marzo, gli stimoli delle banche centrali hanno dato il via a un processo di guarigione sostenendo la prima fase di ripresa. Ci sono voluti alcuni mesi prima che la diminuzione dei contagi si traducesse in un miglioramento dei dati economici riscontrato a maggio, miglioramento questo che ha sostenuto un ulteriore restringimento degli spread del credito. A metà estate è diventato poi più difficile soddisfare le aspettative del mercato che ruotavano intorno al supporto erogato da parte delle banche centrali da un lato, e, dall’altro, al miglioramento dei dati economici, aspetti che hanno portato a una performance di mercato più stabile.

Dopo la flessione in termini di aspettative di crescita registrata a marzo, gli stimoli delle banche centrali hanno dato il via a un processo di guarigione sostenendo la prima fase di ripresa. Ci sono voluti alcuni mesi prima che la diminuzione dei contagi si traducesse in un miglioramento dei dati economici riscontrato a maggio, miglioramento questo che ha sostenuto un ulteriore restringimento degli spread del credito. A metà estate è diventato poi più difficile soddisfare le aspettative del mercato che ruotavano intorno al supporto erogato da parte delle banche centrali da un lato, e, dall’altro, al miglioramento dei dati economici, aspetti che hanno portato a una performance di mercato più stabile.

Ci chiediamo adesso cosa aspettarci avendo dinanzi a noi un trimestre in cui alla ripresa della volatiità si accompagnano le presidenziali negli Stati Uniti e l’uscita del Regno Unito dall’Unione Europea. La fase iniziale di ripresa sarà probabilmente seguita da un periodo di “riabilitazione” più lungo, in cui le aziende – e i rispettivi profili di credito – si adegueranno alla nuova normalità pandemica.